இருப்புநிலைக் குறிப்பில் கூடுதல் கட்டண மூலதனம் | APIC ஃபார்முலா

கூடுதல் கட்டண மூலதனம் என்றால் என்ன?

மூலதனத்தில் கூடுதல் கட்டணம் மூலதன உபரி என்றும் அழைக்கப்படுகிறது, இது ஒரு ஐபிஓ காலத்தில் முதலீட்டாளர்களிடமிருந்து பங்குகளின் சம மதிப்பு (பங்கு அல்லது விருப்பமான) நிறுவனத்திற்கு மேல் மற்றும் அதற்கு மேல் பெறும் தொகையின் அதிகமாகும், இது ஒரு நிறுவனம் வெளியிடும் போது பெறும் லாபமாகக் கருதப்படுகிறது. திறந்த சந்தையில் முதல் முறையாக பங்கு.

ஒரு பங்கின் சம மதிப்பு என்பது ஒரு பங்கை சொந்தமாக செலுத்த வேண்டிய குறைந்தபட்ச தொகை. இதன் பொருள் ஒரு பங்கைப் பெற, இந்த அடிப்படை தொகையை செலுத்த வேண்டும்.

- எடுத்துக்காட்டாக, ஒரு பங்கு ஒரு பங்குக்கு $ 50 என வழங்கப்பட்டால் மற்றும் அதன் சம மதிப்பு ஒரு பங்குக்கு $ 5 எனில், ஒரு பங்கிற்கு $ 5 என்பது பங்கைப் பெறுவதற்கு செலுத்த வேண்டிய குறைந்தபட்ச தொகை என்று முடிவு செய்வோம். இந்த அடிப்படை தொகை நிறுவனத்தின் சட்ட மூலதனம் என்றும் அழைக்கப்படுகிறது.

- இங்கே APIC வருகிறது. நிறுவனத்தின் ஒவ்வொரு முதலீட்டாளரும் ஒரு பங்கைப் பெறுவதற்கு முழுத் தொகையையும் (அதாவது, வெளியீட்டு விலை) செலுத்துவதால், சம மதிப்புக்கு மேல் எதுவும் APIC ஆகும்.

- எனவே, கூடுதல் கட்டண மூலதன ஃபார்முலா = (வெளியீட்டு விலை - சம மதிப்பு) வழங்கப்பட்ட பங்குகளின் x எண்ணிக்கை.

- 100 பங்குகள் வழங்கப்பட்டால், APIC = ($ 50 - $ 5) x 100 = $ 4,500

கூடுதல் பணம் செலுத்தும் மூலதனத்தைக் கணக்கிடும்போது நீங்கள் கவனிக்க வேண்டிய மற்றொரு விஷயம் இருக்கிறது. நிறுவனத்திடமிருந்து பங்குகள் வாங்கப்பட்டால் (ஐபிஓ அல்லது எஃப்.பி.ஓ போன்றவற்றின் போது), நேரடியாக, சம மதிப்புக்கு மேல் APIC இருக்கும். இருப்பினும், பங்குகள் இரண்டாம் நிலை சந்தையிலிருந்து வாங்கப்பட்டால், அது நிறுவனத்தின் APIC ஐ பாதிக்காது.

மேலும், பங்கு மூலதனத்தின் இந்த விரிவான வழிகாட்டியைப் பாருங்கள்.

கூடுதல் கட்டண மூலதன எடுத்துக்காட்டு

இருப்புநிலைக் குறிப்பில் APIC ஐ நன்கு புரிந்துகொள்ள ஒரு எடுத்துக்காட்டு எடுத்துக்கொள்வோம்.

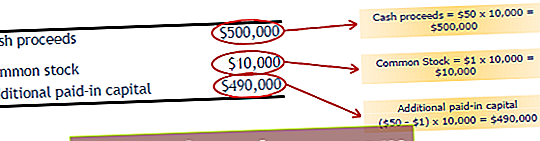

கம்பெனி இன்ஃபைனைட் இன்க். ஒரு பங்குக்கு $ 50 என்ற அளவில் 10,000 பங்குகளை வெளியிட்டுள்ளது என்று சொல்லலாம். ஒவ்வொரு பங்கின் சம மதிப்பு ஒரு பங்குக்கு $ 1 ஆகும். APIC ஐக் கண்டறியவும்.

இருப்புநிலைக் குறிப்பில் கூடுதல் பணம் செலுத்தும் மூலதனத்தை எவ்வாறு அணுகலாம் என்பதை விளக்கும் எளிதான எடுத்துக்காட்டு இது.

இன்ஃபைனைட் இன்க் 10,000 பங்கு பங்குகளை $ 50 க்கு வெளியிட்டுள்ளது. அதாவது மொத்த பங்கு மூலதனம் = (10,000 * $ 10) = $ 500,000 ஆக இருக்கும்.

- பிடிப்பு என்பது ஒரு பங்குக்கு சம மதிப்பு $ 1 ஆகும். அதாவது, அதனுடன் தொடர்புடைய தொகையை சம மதிப்பு (பங்கு) என்று நாம் கூற வேண்டும். இங்கே சம மதிப்பு = (10,000 * 1) = $ 10,000 ஆக இருக்கும்.

- மீதமுள்ளவை இருப்புநிலைக் குறிப்பில் கூடுதல் மதிப்புக்கு மேல் மற்றும் அதற்கு மேல் இருப்பதால் கூடுதல் பணம் செலுத்தும் மூலதனமாக இருக்கும். அதாவது ஒரு பங்குக்கு APIC சூத்திரம் = ($ 50 - $ 1) / பங்கு = $ 49. பின்னர், மொத்த APIC = (10,000 * $ 49) = $ 490,000 ஆக இருக்கும்.

கூடுதல் கட்டண மூலதன கணக்கியல் உள்ளீடுகள்

கணக்கியல் பதிவை எவ்வாறு கடந்து செல்வோம்?

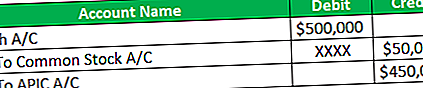

முதலாவதாக, சட்ட மூலதனம், அதாவது சம மதிப்பு (பங்கு) தொகை பற்றி நாம் சிந்திக்க வேண்டும். இது சட்ட மூலதனம் என்பதால், அந்த தொகையை பொதுவான பங்கு கணக்கிற்கு நாங்கள் காரணம் கூறுவோம். மீதமுள்ள தொகை (வெளியீட்டு விலை - ஒரு பங்குக்கு சம மதிப்பு) APIC க்கு காரணம்.

எனவே, நுழைவு இருக்கும் -

- ரொக்கம் ஒரு சொத்து என்பதால் பணக் கணக்கு பற்று வைக்கப்படும், மேலும் முழுத் தொகையையும் (மொத்த பங்கு மூலதனம்) பெறுவதன் மூலம், நிறுவனத்தின் சொத்து பணம் அதிகரித்து வருகிறது.

- பொதுவான பங்கு கணக்கு மற்றும் APIC கணக்கை அந்தந்த விகிதத்தில் நாங்கள் கடன் பெறுவோம்.

எடுத்துக்காட்டுகள்

கம்பெனி எட்டு நெஸ்ட் லிமிடெட் பின்வரும் தகவல்களைக் கொண்டுள்ளது என்று சொல்லலாம்.

எட்டு நெஸ்ட் லிமிடெட் 10,000 பங்குகளை ஒரு பங்குக்கு $ 50 என்ற அளவில் வெளியிட்டுள்ளது. அவர்கள் சம மதிப்பை (பங்கு) ஒரு பங்குக்கு $ 5 ஆக வைத்திருக்கிறார்கள். இருப்புநிலைக் கணக்கில் கூடுதல் பணம் செலுத்தும் மூலதனத்திற்கான கணக்கு உள்ளீட்டை நாங்கள் அனுப்ப வேண்டும்.

- இங்கே, வழங்கப்பட்ட பங்கு பங்குகளின் எண்ணிக்கை 10,000 என்றும், ஒரு பங்குக்கான வெளியீட்டு விலை $ 50 என்றும் எங்களுக்குத் தெரியும். அதாவது மொத்த பங்கு மூலதனம் = (10,000 * $ 50) = $ 500,000.

- சம மதிப்பு குறிப்பிடப்பட்டுள்ளது, அதாவது ஒரு பங்குக்கு $ 5. அதாவது, சம மதிப்பின் மொத்த அளவு = (10,000 * $ 5) = $ 50,000.

- மீதமுள்ள தொகை APIC க்கு காரணம். மொத்த APIC = [10,000 * ($ 50 - $ 5)] = [10,000 * $ 45] = 50,000 450,000.

இப்போது, நாங்கள் கணக்கியல் உள்ளீட்டை அனுப்புவோம் -

இருப்புநிலைக் குறிப்பில் கூடுதல் பணம் செலுத்திய மூலதனத்தில் மாற்றங்களுக்கான காரணங்கள்

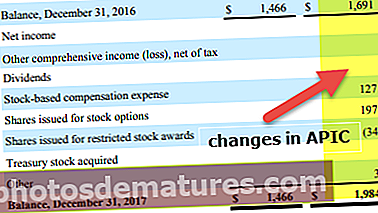

ஸ்னாப்ஷாட்டை கீழே காண்க. ஒவ்வொரு ஆண்டும் APIC மாறிக்கொண்டிருக்கிறது என்பதை நாங்கள் கவனிக்கிறோம்.

கொல்கேட்டின் APIC இன் மாற்றங்கள் மூன்று காரணங்களால் ஏற்படுகின்றன என்பதை நாங்கள் கவனிக்கிறோம்.

- பங்கு அடிப்படையிலான இழப்பீட்டு செலவு 7 127 மில்லியன்

- Options 197 மில்லியன் பங்கு விருப்பங்களுக்காக வழங்கப்பட்ட பங்குகள்

- தடைசெய்யப்பட்ட பங்கு விருதுகளுக்காக வழங்கப்பட்ட பங்கு

பங்கு அடிப்படையிலான இழப்பீட்டு செலவு வருமான அறிக்கையில் தெரிவிக்கப்பட்டுள்ளது. இதன் விளைவாக நிகர வருமானம் குறைகிறது, இதன் மூலம் பங்குதாரரின் பங்குகளை தக்க வருவாய் பிரிவு மூலம் குறைக்கிறது. கூடுதல் பணம் செலுத்தும் மூலதனத்தை அதிகரிப்பதன் மூலம் இதற்கு மாறுபட்ட நுழைவு.

முடிவுரை

இருப்புநிலைக் குறிப்பில் கூடுதல் பணம் செலுத்தும் மூலதனம் ஒரு பங்குக்கான சந்தை விலையுடன் எந்த தொடர்பும் இல்லை. இது முற்றிலும் வெளியீட்டு விலையைப் பொறுத்தது. ஒரு முதலீட்டாளர் நிறுவனத்திடமிருந்து பங்குகளை வாங்கி மற்றொரு முதலீட்டாளருக்கு அதிக விலைக்கு விற்றால், அது நிறுவனத்தின் மூலதனத்தை பாதிக்காது.