ரோஸ் ஃபார்முலா | மூலதன ஊழியர் (ROCE) மீதான வருவாயை எவ்வாறு கணக்கிடுவது?

ROCE ஐக் கணக்கிடுவதற்கான சூத்திரம்

மூலதன ஊழியர் மீதான வருமானம் (ROCE) என்பது ஒரு நிறுவனத்தின் நிதி சூத்திரமாகும், இது ஒரு நிறுவனத்தின் லாபத்தை அளவிடும் மற்றும் அதன் மூலதனம் எவ்வாறு பயன்படுத்தப்படுகிறது என்பதை அளவிடும். வேறு வார்த்தைகளில் கூறுவதானால், இந்த விகிதம் நிறுவனம் பயன்படுத்திய மூலதனத்திலிருந்து எவ்வாறு லாபத்தை ஈட்ட முடியும் என்பதை அளவிடுகிறது, இதில் கடன்கள் மற்றும் பங்கு இரண்டுமே அடங்கும்.

சூத்திரம் பின்வருமாறு குறிப்பிடப்படுகிறது,

மூலதன பணியாளர் ஃபார்முலா மீதான வருமானம் = ஈபிஐடி / மூலதன ஊழியர்

- ROCE ஒரு இலாப விகிதமாகவும் நீண்ட காலமாகவும் கருதப்படுகிறது, ஏனெனில் இது ஒரு நிதியை கணக்கில் எடுத்துக் கொள்ளும்போது நிறுவனத்தின் சொத்துக்கள் எவ்வளவு திறம்பட செயல்படுகின்றன என்பதை சித்தரிக்கிறது, இது நீண்ட காலமாகும்.

- இந்த விகிதம் முதலீட்டாளர்களால் பங்குகளை திரையிடுவதற்கு பரவலாகப் பயன்படுத்தப்படுகிறது மற்றும் தொழில்துறை சராசரியாக இருக்கக்கூடிய அளவுகோலுடன் ஒப்பிடுவதன் அடிப்படையில் அவற்றை குறுகிய பட்டியலிடுகிறது.

- தொலைத் தொடர்புகள் மற்றும் பயன்பாடுகள் போன்ற மூலதன தீவிரத் துறைகளுக்கு இடையில் ஒரு ஒப்பீட்டை ஆய்வாளர் செய்யும்போது, ரைசிங் ரோஸ் எண் நல்ல நிர்வாகத்தின் ஒரு குறிகாட்டியாகும், ஏனெனில் அவை வருமானத்தை அதிகரிக்கின்றன, மேலும் மூலதனம் திறம்பட பயன்படுத்தப்படுகிறது.

விளக்கம்

இந்த விகிதம் 2 முக்கியமான விஷயங்களைப் பொறுத்தது: மூலதனம் வேலை மற்றும் இயக்க லாபம். ஈபிஐடி அல்லது நிகர இயக்க லாபம் பெரும்பாலும் அதன் செயல்பாடுகளில் இருந்து கிடைக்கும் உறுதியான இலாபங்களை சித்தரிப்பதால் லாபம் மற்றும் இழப்பு அறிக்கையில் தெரிவிக்கப்படுகிறது.

- வரி மற்றும் வட்டியை மீண்டும் நிகர லாபத்தில் சேர்ப்பதன் மூலம் இயக்க லாபத்தை கணக்கிட முடியும்.

- பல நிதி விகிதங்களைக் குறிக்கக்கூடிய மூலதனம் என்பது ஒரு பரந்த காலமாகும். பொதுவாக, பணியமர்த்தப்பட்ட மூலதனமானது அனைத்து குறுகிய கால அல்லது தற்போதைய பொறுப்புகளுக்கும் கணக்கிட்ட பிறகு ஒரு நிறுவனத்தின் மொத்த சொத்துக்கள் என்று குறிப்பிடலாம்.

எனவே, இந்த எண்ணிக்கை நிறுவனம் உள் மற்றும் வெளிப்புற நிதி ஆதாரங்களை எவ்வாறு பயன்படுத்துகிறது என்பதை சித்தரிக்கிறது.

ROCE ஃபார்முலாவின் எடுத்துக்காட்டுகள் (எக்செல் வார்ப்புருவுடன்)

ROCE சமன்பாட்டை நன்கு புரிந்துகொள்ள சில எளிய மற்றும் மேம்பட்ட எடுத்துக்காட்டுகளைப் பார்ப்போம்.

மூலதன பணியாளர் ஃபார்முலா எக்செல் வார்ப்புரு மீதான இந்த வருவாயை இங்கே பதிவிறக்கம் செய்யலாம் - மூலதன பணியாளர் ஃபார்முலா எக்செல் வார்ப்புருவில் திரும்பவும்எடுத்துக்காட்டு # 1

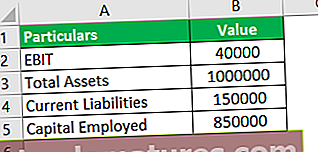

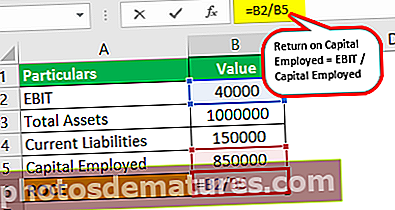

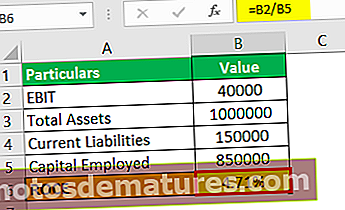

ஏபிசி லிமிடெட் 40,000 டாலர் இயக்க லாபத்தையும், மொத்த சொத்துக்கள் 1,000,000 டாலர்களையும், குறுகிய கால கடன்கள் 150,000 டாலர்களையும் அறிவித்தன. கொடுக்கப்பட்ட தகவலின் அடிப்படையில், நீங்கள் ROCE ஐ கணக்கிட வேண்டும்.

தீர்வு:

பயன்படுத்தப்பட்ட மூலதனத்தின் வருவாயைக் கணக்கிடுவதற்கு கீழே கொடுக்கப்பட்ட தரவைப் பயன்படுத்தவும்.

ROCE இன் கணக்கீடு பின்வருமாறு செய்யப்படலாம்:

ஈபிஐடி என்பது இயக்க லாபத்தைத் தவிர வேறொன்றுமில்லை, இது, 000 40,000 ஆகும், மற்றும் மூலதனம் என்பது மொத்த சொத்துக்கள் குறைவான தற்போதைய பொறுப்புகள் ஆகும், இந்த விஷயத்தில், 000 1,000,000 குறைவான $ 150,000 ஆகும், இது 50,000 850,000 க்கு சமம்

எனவே, ROCE = $ 40,000 / $ 850,000 * 100

பணியமர்த்தப்பட்ட மூலதனத்தின் வருமானம் -

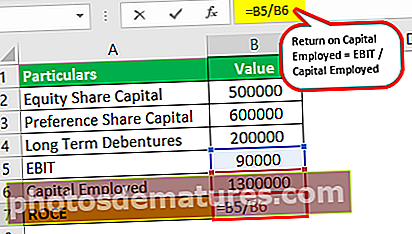

எடுத்துக்காட்டு # 2

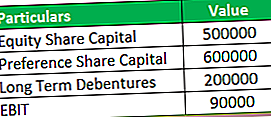

நிறுவனம் எக்ஸ் பின்வரும் புள்ளிவிவரங்களை அறிவித்துள்ளது:

மேலே உள்ள தகவலின் அடிப்படையில், நீங்கள் ROCE ஐ கணக்கிட வேண்டும்.

தீர்வு:

பணியமர்த்தப்பட்ட மூலதனத்தை கீழே குறிப்பிடலாம்:

மூலதன பணியாளர் = 500000 + 600000 + 200000

மூலதன ஊழியர் = 1300000

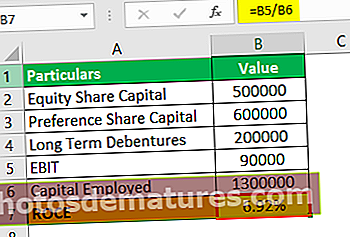

பணியமர்த்தப்பட்ட மூலதனத்தின் வருவாயைக் கணக்கிடுவது (ROCE) பின்வருமாறு செய்ய முடியும்:

ROCE = 90,000 / 1300000

பணியமர்த்தப்பட்ட மூலதனத்தின் வருமானம் -

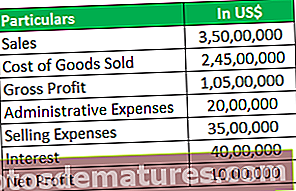

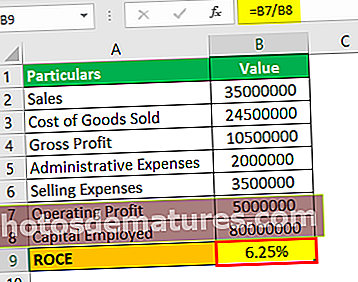

எடுத்துக்காட்டு # 3

கென்சோ லிமிடெட் வருமான அறிக்கையிலிருந்து எடுக்கப்பட்டவை கீழே உள்ளன:

மூலதனம் 80,000,000 வேலை செய்ததாக வைத்துக் கொள்ளுங்கள். நீங்கள் ROCE ஐ கணக்கிட வேண்டும்.

தீர்வு:

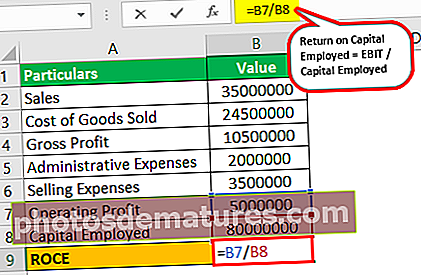

இயக்க லாபத்தை கீழே கணக்கிடலாம்:

இயக்க லாபம் = 10500000 - 2000000 - 3500000

இயக்க லாபம் = 5000000

பணியமர்த்தப்பட்ட மூலதனத்தின் வருவாயைக் கணக்கிடுவது (ROCE) பின்வருமாறு செய்ய முடியும்:

ROCE = 5000000/80000000

பணியமர்த்தப்பட்ட மூலதனத்தின் வருமானம் -

எடுத்துக்காட்டு # 4

பி லிமிடெட் 25% ROCE ஐயும், ஒரு வரையறுக்கப்பட்ட 30% ROCE ஐயும் தெரிவித்துள்ளது. இயக்க இலாப விகிதம் இரு நிறுவனங்களுக்கும் ஒரே மாதிரியானது என்று கருதி, எந்த நிறுவனம் சிறப்பாக செயல்படுகிறது என்று நீங்கள் கருத்து தெரிவிக்க வேண்டும்?

தீர்வு:

இயக்க இலாப விகிதம் இரு நிறுவனங்களுக்கும் ஒரே மாதிரியானது என்று வழங்கப்பட்டுள்ளது, அதாவது வருவாயிலிருந்து இயக்க லாபத்தை ஈட்டும்போது அவை கிட்டத்தட்ட சமமானவை, அவை ஒத்த தொழில்துறையைச் சேர்ந்தவை என்று தோன்றுகிறது. வேறுபடும் ஒரு விகிதம் ROCE ஆகும், மேலும் அதிகமாக அறிக்கை செய்த நிறுவனத்திற்கு, ROCE சிறப்பாக செயல்படுவதாக முடிவு செய்யலாம். நிறுவனம் A நிறுவனம் B ஐ விட சிறப்பாக நிதியைப் பயன்படுத்துவதாகத் தோன்றுகிறது, மேலும் நிறுவனம் A ஐ விட B நிறுவனத்தை விட குறைவான மூலதனத்தைப் பயன்படுத்துகிறது.

எடுத்துக்காட்டு # 5

நிறுவனம் தொடர்ச்சியான அறிக்கையிடல் காலங்களுக்கு முறையே 20%, 22%, 25%, 28% மற்றும் 28.90% என அறிக்கை செய்தால் ROCE போக்கு எதையும் குறிக்கிறதா?

தீர்வு:

ROCE என்பது லாப விகிதத்தை அளவிடுவதற்கான முக்கிய விகிதங்களில் ஒன்றாகும், மேலும் இந்த விகிதம் நேர்மறையான மற்றும் அதிகரிக்கும் போக்கைக் காட்டும்போது இது ஒரு நல்ல குறிகாட்டியாகும். இதன் பொருள் நிறுவனம் மூலதனத்தைப் பயன்படுத்துவதில் வெற்றிகரமாக உள்ளது மற்றும் நிறுவனத்தை நடத்துவதில் மிகவும் திறமையானது.

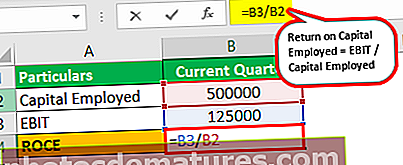

எடுத்துக்காட்டு # 6

PQR கடந்த காலாண்டு ஒப்பீட்டோடு காலாண்டு புள்ளிவிவரங்களையும் தெரிவித்துள்ளது; நிறுவனம் எவ்வாறு செயல்பட்டது என்பதை நீங்கள் மதிப்பீடு செய்ய வேண்டுமா?

தீர்வு:

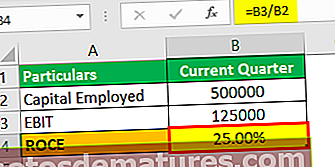

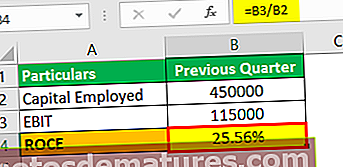

நடப்பு காலாண்டில் பணியமர்த்தப்பட்ட மூலதனத்தின் (ROCE) வருவாயைக் கணக்கிடுவது பின்வருமாறு செய்யப்படலாம்:

மூலதன ஊழியரின் வருமானம் = 125000/500000

நடப்பு காலாண்டில் பணியமர்த்தப்பட்ட மூலதனத்தின் வருமானம் -

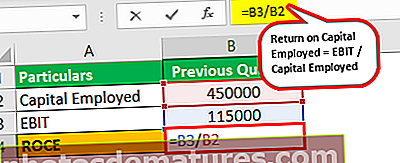

முந்தைய காலாண்டில் பயன்படுத்தப்பட்ட மூலதனத்தின் வருவாயைக் கணக்கிடுவது பின்வருமாறு செய்யப்படலாம்:

மூலதன பணியாளரின் வருமானம் = 115000/450000

முந்தைய காலாண்டில் பணியமர்த்தப்பட்ட மூலதனத்தின் வருமானம் -

ROCE இல் சிறிதளவு குறைவு இருப்பதாகத் தோன்றுகிறது, இது திறனற்றதாகத் தோன்றலாம், ஆனால் முழுமையான இயக்க லாபம் மற்றும் நிதிகளின் முழுமையான வேலைவாய்ப்பு ஆகியவற்றில் அதிகரிப்பு உள்ளது, எனவே மேலே உள்ள முழு ஒப்பீட்டின் அடிப்படையிலும், நிறுவனம் உண்மையில் சிறப்பாக செயல்பட்டதாகத் தெரிகிறது ROCE இல் ஒரு சிறிய குறைவு.

ரோஸ் ஃபார்முலாவை எவ்வாறு பயன்படுத்துவது?

முதலீட்டாளர்கள் அல்லது தெரு ஆய்வாளர் எப்போதுமே ஒரு நிறுவனம் அதன் நீண்டகால நிதி இலக்குகள் மற்றும் உத்திகளுடன் தனது மூலதனத்தை எவ்வளவு திறமையாக பயன்படுத்துகிறது என்பதை சரிபார்க்க விகிதத்தில் ஆர்வமாக உள்ளனர். நிறுவனங்களின் வருமானம் எப்போதுமே நிறுவனங்கள் தங்கள் திட்டங்களுக்கு அல்லது பயன்பாட்டில் உள்ள சொத்துக்களுக்கு நிதியளிக்க கடன் வாங்கும் விகிதத்தை விட அதிகமாக இருக்க வேண்டும். கடன் வாங்கும் நிறுவனங்கள் 10% என்று கூறினால், 7% வருமானத்தை மட்டுமே அடைய முடியும் என்றால், அவை பங்குதாரர்களின் செல்வத்தை அதிகரிக்கவில்லை, ஆனால் பணத்தை இழக்கின்றன என்பதாகும்.

நினைவில் கொள்ள வேண்டிய விஷயங்கள்

ஒருவர் ROCE ஐக் கணக்கிடும்போது, பணியமர்த்தப்பட்ட மூலதனத்தைக் கணக்கிடும்போது, அனைத்து நிதி ஆதாரங்களும் கணக்கில் கருதப்படுவதோடு, தற்போதைய செலுத்த வேண்டியவை, ஓவர் டிராப்ட்ஸ் போன்ற குறுகிய கால நிதி வழிகளை மட்டுமே தவிர்த்து விடுகின்றன. மேலும், சக நிறுவனங்களுடன் ஒப்பிடுகையில், இந்த ஒரே விகிதத்தை மட்டுமல்லாமல், மற்ற அளவுருக்களை அடிப்படையாகக் கொண்ட முடிவுகள். வங்கிகள், காப்பீட்டு நிறுவனங்கள் போன்றவை மூலதன தீவிர வணிகமல்ல, எனவே இந்த விகிதங்களை பகுப்பாய்வு செய்யும் போது இந்த விகிதம் அதிகம் பயன்படாது.

ரோஸ் கால்குலேட்டர்

இந்த ROCE சமன்பாடு கால்குலேட்டரை நீங்கள் பயன்படுத்தலாம்.

| EBIT | |

| மூலதனம் பணியாளர் | |

| மூலதன ஊழியர்களின் வருமானம் (ROCE) | |

| மூலதன பணியாளரின் வருமானம் (ROCE) = |

|

|