மதிப்பீட்டு முறைகள் | முதல் 5 பங்கு மதிப்பீட்டு மாதிரிகளுக்கு வழிகாட்டி

பங்கு மதிப்பீட்டு முறைகள்

மதிப்பீட்டு முறைகள் என்பது ஒரு வணிக / நிறுவனத்தை மதிப்பிடுவதற்கான முறைகள் ஆகும், இது ஒவ்வொரு நிதி ஆய்வாளரின் முதன்மை பணியாகும், மேலும் நிறுவனத்தை மதிப்பிடுவதற்கான ஐந்து முறைகள் உள்ளன, அவை தள்ளுபடி செய்யப்பட்ட பணப்புழக்கம், இது எதிர்கால பணப்புழக்கங்களின் தற்போதைய மதிப்பு, ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வு, ஒப்பிடக்கூடிய பரிவர்த்தனை comps, சொத்து மதிப்பீடு என்பது சொத்துக்களின் நியாயமான மதிப்பு மற்றும் நிறுவனங்களின் வெவ்வேறு பகுதிகள் சேர்க்கப்படும் பகுதிகளின் தொகை.

சிறந்த 5 பங்கு மதிப்பீட்டு முறைகளின் பட்டியல்

- தள்ளுபடி செய்யப்பட்ட பணப்புழக்க முறை

- ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வு

- ஒப்பிடக்கூடிய பரிவர்த்தனை தொகு

- சொத்து அடிப்படையிலான மதிப்பீட்டு முறை

- பாகங்கள் மதிப்பீட்டு முறையின் தொகை

அவை ஒவ்வொன்றையும் விரிவாக விவாதிப்போம்.

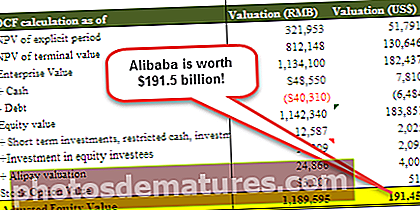

# 1 - தள்ளுபடி செய்யப்பட்ட பணப்புழக்கம்

கீழேயுள்ள அட்டவணை அலிபாபாவின் தள்ளுபடி செய்யப்பட்ட பணப்புழக்க மதிப்பீட்டு மாதிரியை சுருக்கமாகக் கூறுகிறது.

- டி.சி.எஃப் என்பது நிறுவனத்தால் திட்டமிடப்பட்ட பணப்புழக்கங்களின் நிகர தற்போதைய மதிப்பு (என்.பி.வி) ஆகும். டி.சி.எஃப் என்பது ஒரு வணிகத்தின் அல்லது சொத்தின் மதிப்பு உள்ளார்ந்த முறையில் பணப்புழக்கங்களை உருவாக்குவதற்கான அதன் திறனை அடிப்படையாகக் கொண்டது.

- எனவே, பொது சந்தை காரணிகள் அல்லது வரலாற்று மாதிரிகளை விட டி.சி.எஃப் வணிகத்தின் அடிப்படை எதிர்பார்ப்புகளை அதிகம் நம்பியுள்ளது. இது பல்வேறு அனுமானங்களை நம்பியிருக்கும் ஒரு தத்துவார்த்த அணுகுமுறை.

- டி.சி.எஃப் பகுப்பாய்வு கடன் மற்றும் பங்கு இரண்டையும் உள்ளடக்கிய ஒரு வணிகத்தின் ஒட்டுமொத்த மதிப்பை (அதாவது நிறுவன மதிப்பு) வழங்க உதவுகிறது.

- இதைக் கணக்கிடும்போது, எதிர்பார்க்கப்படும் எதிர்கால பணப்புழக்கங்களின் தற்போதைய மதிப்பு (பி.வி) கணக்கிடப்படுகிறது. இந்த நுட்பத்தின் குறைபாடு எதிர்கால பணப்புழக்கம் மற்றும் முனைய மதிப்பை மதிப்பிடுவதோடு பொருத்தமான இடர்-சரிசெய்யப்பட்ட தள்ளுபடி வீதமும் ஆகும்.

- இந்த உள்ளீடுகள் அனைத்தும் கணிசமான அகநிலை தீர்ப்புக்கு உட்பட்டவை. உள்ளீட்டில் எந்த சிறிய மாற்றமும் பங்கு மதிப்பீட்டை கணிசமாக மாற்றுகிறது. மதிப்பு செலவை விட அதிகமாக இருந்தால், முதலீட்டு வாய்ப்பை கருத்தில் கொள்ள வேண்டும்.

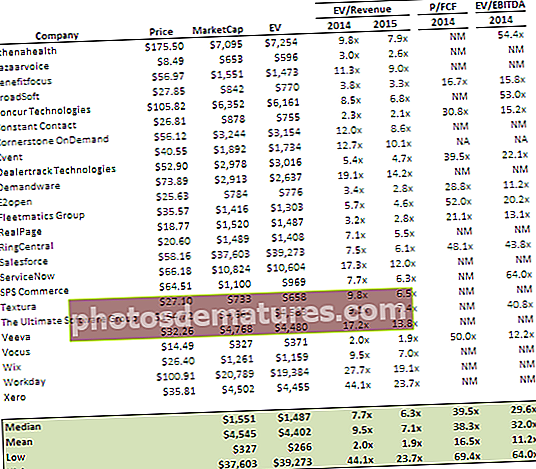

# 2 - ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வு

பெட்டி ஐபிஓ ஈக்விட்டி மதிப்பீட்டு மாதிரியின் ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வு கீழே உள்ளது

- இந்த பங்கு மதிப்பீட்டு முறை பொது நிறுவனங்களின் இயக்க அளவீடுகள் மற்றும் மதிப்பீட்டு மாதிரிகளை இலக்கு நிறுவனங்களுடன் ஒப்பிடுவதை உள்ளடக்குகிறது.

- பங்கு மதிப்பீட்டைப் பயன்படுத்துவது ஒரு நிறுவனத்தை மதிப்பிடுவதற்கான விரைவான வழியாகும். இது தவிர, ஒப்பிடக்கூடிய நிறுவன பகுப்பாய்வு செய்யும் நிறுவனங்களை ஒப்பிடுவதில் இது பயனுள்ளதாக இருக்கும். எதிர்காலத்தில் ஒரு எண்ணில் எதிர்பார்க்கப்படும் வளர்ச்சி போன்ற நிறுவனத்தின் செயல்பாட்டு மற்றும் நிதி பண்புகளை கைப்பற்றுவதே கவனம். நிறுவன மதிப்பை வழங்க இந்த எண் நிதி மெட்ரிக் மூலம் பெருக்கப்படுகிறது.

- இந்த ஈக்விட்டி மதிப்பீட்டு முறை இலக்கு வணிகத்திற்கு அடையாளம் காணக்கூடிய வருவாய் அல்லது வருவாயைக் கொண்டு பயன்படுத்தப்படுகிறது, இது வணிகத்தால் பராமரிக்கப்படலாம். இன்னும் வளர்ச்சி நிலையில் இருக்கும் வணிகங்களுக்கு, மதிப்பீட்டு மாதிரிகளின் அடிப்படையில் திட்டமிடப்பட்ட வருவாய் அல்லது வருவாய் பயன்படுத்தப்படுகிறது.

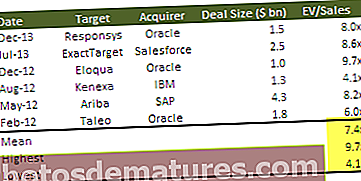

# 3 - ஒப்பிடக்கூடிய பரிவர்த்தனை தொகு

பெட்டி ஐபிஓ மதிப்பீட்டின் ஒப்பிடக்கூடிய பரிவர்த்தனை தொகுப்பு கீழே உள்ளது

- இந்த பங்கு மதிப்பீட்டு முறையைப் பயன்படுத்தி நிறுவனத்தின் மதிப்பு இதேபோன்ற சூழ்நிலைகளில் ஒத்த நிறுவனங்களுக்கு வழங்கப்பட்ட விலையை பகுப்பாய்வு செய்வதன் மூலம் மதிப்பிடப்படுகிறது. இந்த வகையான மதிப்பீட்டு முறை ஒரு குறிப்பிட்ட தொழிலில் செலுத்தப்படும் மடங்குகள் மற்றும் பிரீமியங்களைப் புரிந்துகொள்ள உதவுகிறது மற்றும் தனியார் சந்தை மதிப்பீடுகள் மற்ற தரப்பினரால் எவ்வாறு மதிப்பிடப்பட்டன.

- இந்த பங்கு மதிப்பீட்டு முறைக்கு தொழில் மற்றும் பிற சொத்துக்களுடன் பரிச்சயம் தேவை. இந்த வகை பகுப்பாய்விற்கு நிறுவனங்களைத் தேர்ந்தெடுக்கும்போது, நிதி பண்புகள், அதே தொழில் மற்றும் பரிவர்த்தனையின் அளவு, பரிவர்த்தனை வகை மற்றும் வாங்குபவரின் பண்புகள் போன்ற காரணிகளுக்கு இடையே ஒற்றுமைகள் உள்ளன என்பதை ஒருவர் நினைவில் கொள்ள வேண்டும்.

- இந்த பங்கு மதிப்பீட்டு முறை பொதுவில் கிடைக்கும் தகவல்களைப் பயன்படுத்த நேரத்தை மிச்சப்படுத்துகிறது. இருப்பினும், இந்த மதிப்பீட்டு நுட்பத்தின் முக்கிய குறைபாடு பரிவர்த்தனைகள் தொடர்பான தகவல்களின் அளவு மற்றும் தரம் ஆகும். பெரும்பாலான நேரங்களில், இந்த தகவல் குறைவாகவே உள்ளது, இதனால் முடிவுகளை எடுப்பது கடினம். தற்போதைய சந்தையுடன் ஒப்பிடும்போது முந்தைய பரிவர்த்தனைகளின் போது சந்தை நிலைமைகளில் உள்ள வேறுபாடுகளை நிறுவனம் கணக்கிட முயற்சித்தால் இந்த சிரமம் அதிகரிக்கும். எடுத்துக்காட்டாக, போட்டியாளர்களின் எண்ணிக்கை மாறியிருக்கலாம் அல்லது முந்தைய சந்தை வணிகச் சுழற்சியின் வேறு பகுதியில் இருக்கலாம்.

- ஒவ்வொரு பரிவர்த்தனையும் வித்தியாசமாக இருப்பதால், நேரடி ஒப்பீடுகளை கடினமாக்குகிறது, முன்னோடி பரிவர்த்தனை பகுப்பாய்வு ஒரு குறிப்பிட்ட சொத்துக்கான சந்தையின் தேவை குறித்த பொதுவான மதிப்பீட்டை வழங்க உதவுகிறது.

- எனவே இந்த வகை பகுப்பாய்வில் மதிப்பீடு முதலில் பரிவர்த்தனைகளின் ஒரு பிரபஞ்சத்தைத் தேர்ந்தெடுப்பது, தேவையான நிதியைக் கண்டறிதல், பின்னர் முக்கிய வர்த்தக மடங்குகளைப் பரப்புதல் மற்றும் கடைசியாக, நிறுவனத்தின் மதிப்பீட்டை தீர்மானித்தல். எடுத்துக்காட்டாக, உங்கள் நிறுவனம் 2016 ஆம் ஆண்டில் 200 மில்லியன் டாலர் ஈபிஐடிடிஏ வைத்திருப்பதாக கணித்துள்ளால் மற்றும் முன்னோடி பரிவர்த்தனை பகுப்பாய்வு 20x ஈபிஐடிடிஏ-க்கு இலக்கு நிறுவனங்கள் வாங்கப்பட்டதைக் காட்டுகிறது என்றால், உங்கள் நிறுவனத்தின் மதிப்பு சுமார் billion 4 பில்லியன் ஆகும்.

# 4 - சொத்து அடிப்படையிலானது

- சொத்து அடிப்படையிலான மதிப்பீட்டு முறை ஒரு வணிகத்தின் சொத்துக்கள் மற்றும் பொறுப்புகளின் மதிப்பை கணக்கில் எடுத்துக்கொள்கிறது. இந்த அணுகுமுறையின் கீழ், ஒரு வணிகத்தின் மதிப்பு அதன் தொடர்புடைய அனைத்து சொத்துகளின் மதிப்புக்கும் அதனுடன் தொடர்புடைய அனைத்து கடன்களின் மதிப்புக்கும் இடையிலான வேறுபாட்டிற்கு சமம்.

பின்வரும் எளிய விளக்க எடுத்துக்காட்டு மூலம் இதை எளிதாக புரிந்து கொள்ள முடியும்: -

ஒரு நிறுவனத்தின் இயக்குநர்கள், ஏபிசி லிமிடெட், XYZ லிமிடெட் நிறுவனத்தின் முழு பங்கு மூலதனத்தையும் கையகப்படுத்துவது குறித்து ஆலோசித்து வருகின்றனர்.

XYZ ltd நிறுவனத்தின் இருப்புநிலை பின்வருமாறு:

| பொறுப்புகள் | சொத்துக்கள் |

| பங்கு மூலதனம் 50000 | நிலையான சொத்து 735000 |

| இருப்பு மற்றும் உபரி 400000 | பங்கு 500000 |

| சன்ட்ரி கடன் வழங்குநர் 700000 | சன்ட்ரி கடனாளிகள் 700000 |

| வங்கி ஓவர் டிராஃப்ட் 800000 | கையில் ரொக்கம் 15000 |

| மொத்தம்: 1950000 | மொத்தம்: 1950000 |

சொத்து அடிப்படையிலான அணுகுமுறையைப் பயன்படுத்தி மதிப்பீடு:

| விவரங்கள்: | தொகை |

| சொத்துக்கள்: | 735000 |

| அசையா சொத்து | |

| பங்கு | 500000 |

| சன்ட்ரி கடனாளிகள் | 700000 |

| கையில் பணம் | 15000 |

| மொத்த சொத்துக்கள் | 1950000 |

| பொறுப்புகள்: | 700000 |

| சன்ட்ரி கடன் | |

| வங்கி மிகைப்பற்று | 800000 |

| மொத்த பொறுப்புகள் | 1500000 |

| மொத்த சொத்துக்கள்-மொத்த கடன்கள் | 450000 |

| நிறுவனத்தின் மதிப்பு | 450000 |

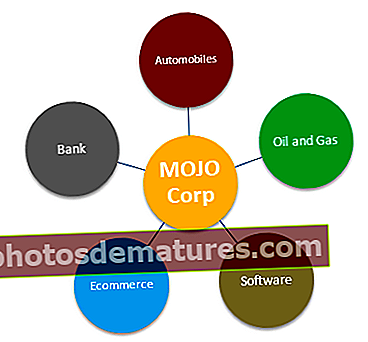

# 5 - பாகங்கள் மதிப்பீட்டு முறையின் தொகை

பன்முகப்படுத்தப்பட்ட வணிக ஆர்வங்களைக் கொண்ட ஒரு கூட்டு நிறுவனத்திற்கு வேறு மதிப்பீட்டு மாதிரி தேவைப்படலாம். இங்கே நாம் ஒவ்வொரு வணிகத்தையும் தனித்தனியாக மதிப்பிடுகிறோம் மற்றும் பங்கு மதிப்பீடுகளைச் சேர்க்கிறோம். இந்த அணுகுமுறை பாகங்கள் மதிப்பீட்டு முறை என்று அழைக்கப்படுகிறது.

ஒரு அனுமான நிறுவனமான மோஜோ கார்ப் நிறுவனத்தின் உதாரணத்தைப் பயன்படுத்தி பாகங்கள் மதிப்பீட்டின் தொகையைப் புரிந்துகொள்வோம்.

MOJO போன்ற கூட்டு நிறுவனத்தை மதிப்பிடுவதற்கு, ஒவ்வொரு பிரிவையும் மதிப்பிடுவதற்கு ஒரு பங்கு மதிப்பீட்டு மாதிரியைப் பயன்படுத்தலாம்.

- ஆட்டோமொபைல் பிரிவு மதிப்பீடு - ஆட்டோமொபைல் பிரிவு EV / EBITDA அல்லது PE விகிதங்களைப் பயன்படுத்தி சிறந்ததாக மதிப்பிடப்படலாம்.

- எண்ணெய் மற்றும் எரிவாயு பிரிவு மதிப்பீடு - எண்ணெய் மற்றும் எரிவாயு நிறுவனங்களைப் பொறுத்தவரை, சிறந்த அணுகுமுறை EV / EBITDA அல்லது P / CF அல்லது EV / boe (EV / பீப்பாய்கள் எண்ணெய் சமமானவை)

- மென்பொருள் பிரிவு மதிப்பீடு - மென்பொருள் பகுதியை மதிப்பிடுவதற்கு PE அல்லது EV / EBIT பலவற்றைப் பயன்படுத்துகிறோம்

- வங்கி பிரிவு மதிப்பீடு - வங்கித் துறையை மதிப்பிடுவதற்கு நாங்கள் பொதுவாக பி / பி.வி அல்லது மீதமுள்ள வருமான முறையைப் பயன்படுத்துகிறோம்

- மின் வணிகம் பிரிவு - ஈ-காமர்ஸ் பிரிவை (பிரிவு லாபம் ஈட்டவில்லை என்றால்) அல்லது ஈ.வி / சந்தாதாரர் அல்லது பி.இ.

மோஜோ கார்ப் மொத்த மதிப்பீடு = (1) ஆட்டோமொபைல் பிரிவு மதிப்பீடு + (2) எண்ணெய் மற்றும் எரிவாயு பிரிவு மதிப்பீடு + (3) மென்பொருள் பிரிவு மதிப்பீடு + (4) வங்கி பிரிவு மதிப்பீடு + (5) மின் வணிகம் பிரிவு