கணக்கியல் சுழற்சி | கணக்கியல் சுழற்சியில் 9 படிகள் (வரைபடம்)

கணக்கியல் சுழற்சி என்றால் என்ன?

கணக்கியல் சுழற்சி என்பது வருமான அறிக்கை, இருப்புநிலை மற்றும் பணப்புழக்கங்கள் என மூன்று நிதிநிலை அறிக்கைகளின் வடிவத்தில் பயனுள்ள தகவல்களை உருவாக்கும் நோக்கத்துடன் வணிகத்தின் நிதி பரிவர்த்தனைகளை அடையாளம் கண்டு, சேகரித்து, சுருக்கமாகக் கூறுகிறது. இது ஒரு கணக்கியல் பரிவர்த்தனையுடன் தொடங்கி கணக்குகளின் புத்தகங்கள் மூடப்படும் போது முடிவடைகிறது.

கணக்கியல் சுழற்சியின் ஒன்பது படிகள் இங்கே -

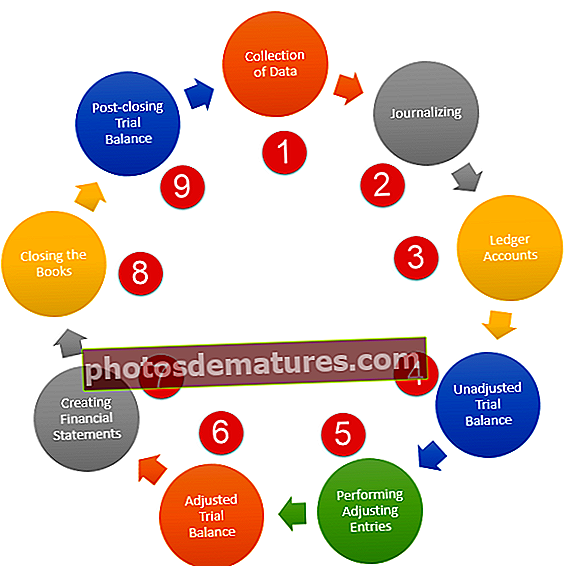

- தரவு சேகரிப்பு மற்றும் பரிவர்த்தனைகளின் பகுப்பாய்வு

- பத்திரிகை செய்தல்

- லெட்ஜர் கணக்குகளில் பத்திரிகைகளை பதிவு செய்தல்

- சரிசெய்யப்படாத சோதனை சமநிலையை உருவாக்குதல்

- சரிசெய்தல் உள்ளீடுகளைச் செய்கிறது

- சரிசெய்யப்பட்ட சோதனை சமநிலையை உருவாக்குதல்

- சோதனை நிலுவையிலிருந்து நிதி அறிக்கைகளை உருவாக்குதல்

- புத்தகங்களை மூடுவது

- பிந்தைய மூடு சோதனை சமநிலையை உருவாக்குதல்

கணக்கியல் சுழற்சியின் வரைபடம்

விளக்கத்துடன் கணக்கியல் சுழற்சியின் வரைபடம் கீழே -

கணக்கியல் சுழற்சியின் 9 படிகள்

படி 1 - தரவு சேகரிப்பு மற்றும் பரிவர்த்தனைகளின் பகுப்பாய்வு:

- கணக்கியல் சுழற்சியின் இந்த முதல் கட்டத்தில், நிறுவனத்தின் கணக்காளர் தரவைச் சேகரித்து பரிவர்த்தனைகளை பகுப்பாய்வு செய்கிறார்.

- சீராக இயங்கும் வணிகத்திற்கு, பல, பல பரிவர்த்தனைகள் இருக்கும். கணக்காளர் ஒவ்வொரு பரிவர்த்தனையையும் பார்த்து, அது ஏன் நிகழ்ந்தது என்பதைக் கண்டுபிடித்து, சரியான கணக்குகளின் கீழ் வைத்து, பின்னர் அதை பகுப்பாய்வு செய்ய வேண்டும்.

- இந்த படி எல்லாவற்றிலும் மிக முக்கியமானதாகும், ஏனெனில் இது கணக்கியல் செயல்முறையைத் தொடங்குகிறது.

படி 2 - பத்திரிகை:

- பரிவர்த்தனைகளை சேகரித்து பகுப்பாய்வு செய்த பிறகு, கணக்குகளின் முதல் புத்தகங்களில் உள்ளீடுகளை பதிவு செய்ய வேண்டிய நேரம் இது.

- இந்த கட்டத்தில், ஒவ்வொரு பரிவர்த்தனையும் பொது பத்திரிகைக்கு மாற்றப்படும். ஒவ்வொரு இடுகையின் கீழும், எழுதப்பட்ட ஒரு விவரம் ஒரு கணக்கை பற்று அல்லது வரவு வைப்பதற்கான காரணத்தைக் குறிப்பிடுகிறது.

- இந்த கட்டத்தில் பதிவுசெய்ததில் ஏதேனும் பிழை இருந்தால், அது அடுத்த கணக்கு புத்தகங்களிலும் நீடிக்கும் என்பதால், பத்திரிகையில் உள்ளீடுகளை பதிவு செய்வது அவசியம்.

படி 3 - லெட்ஜர் கணக்குகளில் பத்திரிகைகளைப் பதிவு செய்தல்:

- கணக்கியல் என்பது ஒவ்வொன்றாக எடுக்கப்பட்ட நடவடிக்கைகளின் தொடர்.

- அனைத்து பரிவர்த்தனைகளையும் பத்திரிகை செய்த பிறகு, கணக்குகளின் இரண்டாம்நிலை புத்தகங்களில் உள்ளீடுகளை கணக்காளர் பதிவுசெய்ய வேண்டிய நேரம் இது.

- அதாவது பணமும் மூலதனமும் இருந்தால், பொது லெட்ஜரில் இரண்டு ‘டி-டேபிள்கள்’ இருக்கும், பின்னர் அந்தந்த கணக்குகளின் நிலுவைகள் மாற்றப்படும்.

- கணக்கியல் சுழற்சியின் அடுத்த கட்டத்தில் சோதனை நிலுவைத் தயாரிப்பதற்கான இறுதி நிலுவை பெற கணக்காளரை பொது லெட்ஜர்கள் அனுமதிக்கின்றன.

படி 4 - சரிசெய்யப்படாத சோதனை சமநிலையை உருவாக்குதல்:

- சோதனை நிதி இருப்பு அனைத்து நிதிநிலை அறிக்கைகளுக்கும் ஆதாரமாக இருப்பதை நீங்கள் அறிவீர்கள், அதனால்தான் சோதனை இருப்பு சிறப்பு கவனம் பெறுகிறது.

- பொது லெட்ஜர் கணக்குகளின் இறுதி நிலுவைகள் சரிசெய்யப்படாத சோதனை நிலுவைத் தயாரிக்கிறது.

- இந்த சோதனை சமநிலையில் டெபிட் பக்க டெபிட் நிலுவைகளை பதிவு செய்கிறது, மற்றும் கிரெடிட் சைட் கடன் நிலுவைகளை பதிவு செய்கிறது.

- பின்னர் டெபிட் பக்கமும் மொத்தமாக இருக்கும், மேலும் கிரெடிட் பக்கமும் மொத்தமாகும்.

- பின்னர் இரு தரப்பினருக்கும் ஒரே மாதிரியான இருப்பு இருக்கிறதா இல்லையா என்பதை கணக்காளர் பார்ப்பார்.

படி 5 - சரிசெய்தல் உள்ளீடுகளைச் செய்தல்:

- இந்த நேரத்தில், சரிசெய்யப்படாத சோதனை இருப்பு தயாராக உள்ளது.

- இந்த கட்டத்தில், சரிசெய்தல் உள்ளீடுகள் தயாரிக்கப்படுகின்றன.

- சரிசெய்தல் உள்ளீடுகள் பொதுவாக சம்பள சரிசெய்தல், அவ்வப்போது தேய்மான சரிசெய்தல் அல்லது கடன் மாற்றங்களுடன் தொடர்புடையவை.

- சரிசெய்யப்பட்ட சோதனை சமநிலையைத் தயாரிக்க இந்த சரிசெய்தல் உள்ளீடுகள் தேவை.

படி 6 - சரிசெய்யப்பட்ட சோதனை சமநிலையை உருவாக்குதல்:

- சரிசெய்தல் உள்ளீடுகளை அனுப்பிய பிறகு, புதிய சோதனை சமநிலையை உருவாக்க வேண்டிய நேரம் இது.

- இந்த சோதனை இருப்பு சரிசெய்யப்பட்ட சோதனை இருப்பு என்று அழைக்கப்படுகிறது, ஏனெனில் இது சரிசெய்தல் உள்ளீடுகளை அனுப்பிய பின் தயாரிக்கப்படுகிறது. இந்த சோதனை இருப்பு பல முக்கியமான நிதிநிலை அறிக்கைகளைத் தயாரிக்கிறது.

படி 7 - சோதனை நிலுவையிலிருந்து நிதி அறிக்கைகளை உருவாக்குதல்:

கணக்கியல் சுழற்சியின் இந்த படி மிகவும் முக்கியமான பகுதியாகும். ஒரு முதலீட்டாளராக, அனைத்து நிதிநிலை அறிக்கைகளும் எப்படி, எங்கிருந்து வருகின்றன என்பதை நீங்கள் அறிந்திருக்க வேண்டும். சரிசெய்யப்பட்ட சோதனை சமநிலையிலிருந்து, அனைத்து நிதிநிலை அறிக்கைகளும் பிறக்கின்றன. ஒரு சரிசெய்யப்பட்ட சோதனை இருப்பு நான்கு முக்கியமான நிதி அறிக்கைகளைத் தயாரிக்கிறது:

- வருமான அறிக்கை:ஒவ்வொரு முதலீட்டாளரும் பார்க்க வேண்டிய முதல் நிதி அறிக்கை வருமான அறிக்கை. வருமான அறிக்கையில், முதல் உருப்படி விற்பனை, மற்றும் இயக்க லாபத்தை அறிய விற்பனையின் விலை மற்றும் பிற இயக்க செலவுகள் விற்பனையிலிருந்து கழிக்கப்படுகின்றன. இயக்க லாபத்திலிருந்து கழிக்கப்படும் போது மற்ற செலவுகள், இது ஆண்டின் நிகர லாபத்தை கணக்கிடுகிறது.

- இருப்புநிலை:பட்டியலில் அடுத்த நிதி அறிக்கை இருப்புநிலை. இருப்புநிலைக் குறிப்பில், சொத்துக்கள் மற்றும் பொறுப்புகளை நாங்கள் பதிவு செய்கிறோம். சொத்துக்களின் இருப்பு கடன்களின் சமநிலையுடன் ஒத்துப்போகிறதா என்பதை நாங்கள் காண்கிறோம்.

- பங்குதாரரின் பங்கு அறிக்கை:இது தயாரிக்கப்பட்ட அடுத்த நிதிநிலை அறிக்கை. இந்த பங்கு மூலதனத்தில் மற்றும் தக்க வருவாய் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது. தக்க வருவாய் என்பது நிறுவனத்தில் மீண்டும் முதலீடு செய்யப்படும் லாபத்தின் சதவீதமாகும்.

- பணப்பாய்வு அறிக்கை:இறுதியாக, பணப்புழக்க அறிக்கை தயாரிக்கப்படுகிறது. பணப்புழக்க அறிக்கையில், கணக்காளர் மூன்று வகையான செயல்பாடுகளிலிருந்து பணப்புழக்கத்தைக் கண்டறிய வேண்டும் - இயக்க நடவடிக்கைகள், நிதி நடவடிக்கைகள் மற்றும் முதலீட்டு நடவடிக்கைகள். பணப்புழக்க இயக்க நடவடிக்கைகளைத் தயாரிப்பதற்கான இரண்டு வழிகள் - செயல்பாடுகளிலிருந்து நேரடி மற்றும் மறைமுக பணப்புழக்கம்.

படி 8 - புத்தகங்களை மூடுவது:

- இந்த படி கணக்கியல் சுழற்சியின் இறுதி கட்டமாகும்.

- புத்தகங்களை மூடுவது என்பது அனைத்து நிதிநிலை அறிக்கைகளும் தயாரிக்கப்பட்டு, அனைத்து பரிவர்த்தனைகளும் பதிவு செய்யப்பட்டு, பகுப்பாய்வு செய்யப்பட்டு, சுருக்கமாக பதிவு செய்யப்பட்டுள்ளன.

- புத்தகங்களை மூடிய பிறகு, ஒரு புதிய கணக்கியல் காலம் தொடங்கும், மேலும் கணக்காளர் மேற்கண்ட படிகளை மீண்டும் மீண்டும் செய்யத் தொடங்க வேண்டும்.

படி 9 - ஒரு இறுதி-இறுதி சோதனை சமநிலையை உருவாக்குதல்:

- கணக்கியல் பரிவர்த்தனைகள் முறையாக பதிவு செய்யப்பட்டு, பகுப்பாய்வு செய்யப்பட்டு, சுருக்கமாக இருப்பதை உறுதிசெய்ய, ஒரு இறுதி-இறுதி சோதனை இருப்பு தயாரிக்கப்படுகிறது.

- இங்கே அனைத்து கணக்குகளும் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன, பின்னர் இறுதி நிலுவைகள் அந்தந்த நிலைக்கு ஏற்ப பதிவு செய்யப்படுகின்றன.

- எல்லாம் சரியான வரிசையில் இருக்கிறதா இல்லையா என்பதைப் பார்க்க கிரெடிட் சைட் மற்றும் டெபிட் சைட் பொருந்துகின்றன.

முடிவுரை

கணக்கியல் சுழற்சியின் இந்த ஒன்பது படிகளை ஒரு முதலீட்டாளர் புரிந்து கொள்ள முடிந்தால், அவர் நிறுவனத்தை எவ்வாறு அணுக வேண்டும் என்பதையும் அதன் முன்னேற்றம் அல்லது வீழ்ச்சியையும் அவளுக்குத் தெளிவாகத் தெரியும். இந்த சுழற்சியின் அறிவு அவள் நிறுவனத்தில் முதலீடு செய்யலாமா வேண்டாமா என்பதை தீர்மானிக்க உதவும். அதே நேரத்தில், நிறுவனத்தின் நிதிக் கணக்கியல் குறித்து அவருக்கு ஒரு உறுதியான யோசனை கிடைக்கும்.