வரி கேடயம் (வரையறை, எடுத்துக்காட்டு) | இது எவ்வாறு இயங்குகிறது?

வரி கேடயம் என்றால் என்ன?

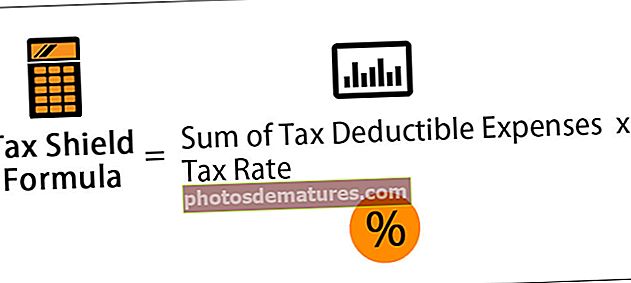

வரிக் கவசம் என்பது சொத்துக்களின் தேய்மானம், கடன்களுக்கான வட்டி போன்ற குறிப்பிட்ட செலவினங்களுக்கு அனுமதிக்கப்பட்ட விலையைக் கோருவதன் மூலம் வரி விதிக்கக்கூடிய வருமானத்தைக் குறைப்பதாகும், மேலும் நடப்பு ஆண்டிற்கான விலக்கு செலவை வரிவிதிப்பு விகிதத்துடன் பெருக்கி கணக்கிடப்படுகிறது. சம்பந்தப்பட்ட நபருக்கு பொருந்தும்.

வரி கவசம் என்பது அடமான வட்டி, மருத்துவச் செலவு, தொண்டு நன்கொடை, கடன்தொகை மற்றும் தேய்மானம் என அனுமதிக்கக் கூடிய விலையைக் கோருவதன் மூலம் அடையப்பட்ட ஒரு தனிநபருக்கோ அல்லது நிறுவனத்துக்கோ வரி விதிக்கக்கூடிய வருமானத்தைக் குறைப்பதாகும்.

- இந்த வருமானம் ஒரு வருடத்திற்கு வரி செலுத்துவோரின் வரிவிதிப்பு வருமானத்தை குறைக்கிறது அல்லது வருமான வரிகளை எதிர்கால காலங்களுக்கு தள்ளி வைக்கிறது. இது பணப்புழக்கங்களை சேமிக்கவும் ஒரு நிறுவனத்தின் மதிப்பை அதிகரிக்கவும் ஒரு வழியாகும்.

- ஒரு வணிகத்தின் மதிப்பை அதிகரிக்க இந்த மூலோபாயம் பயன்படுத்தப்படலாம், ஏனெனில் இது வரி பொறுப்பைக் குறைக்கிறது, இல்லையெனில் நிறுவனத்தின் சொத்துக்களின் மதிப்பைக் குறைக்கும்.

- அவை பணப்பரிமாற்றங்களைச் சேமிப்பதற்கும் ஒரு நிறுவனத்தின் மதிப்பைப் பாராட்டுவதற்கும் ஒரு பாதை. பல்வேறு வடிவங்களின் வழியில் வரி கவசம் வரி விதிக்கக்கூடிய வருமானத்திலிருந்து விலக்கக்கூடிய செலவின வகைகளை உள்ளடக்கியது.

இது ஏன் முக்கியமானது?

வரி கவசம் குறைந்த வரி பில்கள், வரி செலுத்துவோர், தனிநபர்களாக இருந்தாலும், நிறுவனங்களாக இருந்தாலும் சரி, ஒவ்வொரு ஆண்டும் எந்தக் குறைப்பு மற்றும் வரவுகளைத் தகுதி பெறுகிறார்கள் என்பதை தீர்மானிக்க கணிசமான நேரத்தை செலவிடுகிறார்கள்.

ஒரு தனிநபர் அல்லது கார்ப்பரேஷன் வரி கேடய நன்மைகளை கோரும் பணமாகவோ அல்லது பணமில்லாமல் இருந்தாலும் பல்வேறு பொருட்கள் / செலவுகள் உள்ளன

தேய்மானத்தின் மீதான வரி கவசம்

- தேய்மானத்தின் மீதான வரி கவசம் என்பது வரியைச் சேமிப்பதற்கான சொத்துக்களை முறையாக நிர்வகிப்பதாகும். தேய்மான வரி கவசம் என்பது வரி குறைப்பு நுட்பமாகும், இதன் கீழ் தேய்மான செலவுகள் வரி விதிக்கக்கூடிய வருமானத்திலிருந்து கழிக்கப்படுகின்றன.

- இது ஒரு அல்லாத பணப் பொருளாகும், ஆனால் எங்கள் வரிவிதிப்பு வருமானத்திலிருந்து விலக்கு பெறுகிறோம். இது பணப்புழக்கத்தின் முக்கிய ஆதாரமாக மாறும், இது தேய்மானத் தொகைக்கு வரி கொடுக்காததன் மூலம் சேமித்தோம்.

- இது ஒவ்வொரு ஆண்டும் அதன் மூலதனச் செலவைப் பொறுத்து நாங்கள் உருவாக்கும் ஒரு ஏற்பாட்டைப் போன்றது.

தேய்மானம் எடுத்துக்காட்டில் வரி கேடயம் கணக்கீடு

ஒரு நிறுவனம் ஒரு ஆலை மற்றும் இயந்திரங்களில், 90,00,000 மூலதன செலவினத்தை உள்ளடக்கிய ஒரு திட்டத்தில் முதலீட்டு திட்டத்தை மதிப்பாய்வு செய்கிறது. இந்த திட்டத்தின் 5 ஆண்டுகள் ஆயுள் இருக்கும், அதன் முடிவில் ஆலை மற்றும் இயந்திரங்கள், 30,00,000 மதிப்பைப் பெறலாம்.

மேலும், இந்த திட்டத்திற்கு working 12,50,000 செயல்பாட்டு மூலதனம் தேவைப்படும், இது ஆண்டு 1 ஆம் ஆண்டில் கட்டப்பட்டு 5 ஆம் ஆண்டின் இறுதியில் திட்டத்திலிருந்து வெளியிடப்படும். இந்த திட்டம் பின்வரும் பண இலாபங்களை வழங்கும் என்று எதிர்பார்க்கப்படுகிறது:

| ஆண்டு | 1 | 2 | 3 | 4 | 5 |

| பண இலாபம் ($) | 35, | 30 | 25 | 20 | 20 |

ஆலை மற்றும் இயந்திரங்களுக்கான 25% தேய்மானம் வருமான வரி விலக்கு என விரைவான தேய்மானம் அடிப்படையில் கிடைக்கிறது. கார்ப்பரேட் வரி அது சம்பந்தப்பட்ட காலங்களின் நிலுவைத் தொகையில் ஒரு வருடம் செலுத்தப்படுகிறது என்று வைத்துக் கொள்ளுங்கள், மேலும் முதல் ஆண்டின் தேய்மானக் கொடுப்பனவு 1 ஆம் ஆண்டின் இலாபத்திற்கு எதிராக கோரப்படும்.

நிர்வாக கணக்காளர் நிறுவனத்தின் நிகர தற்போதைய மதிப்பை (NPV) கணக்கிட்டு, நிறுவனத்தின் பெருநிறுவன இலக்கை 20% வரிக்கு முந்தைய வருவாய் வீதத்தைப் பயன்படுத்தி, பணப்புழக்கங்களில் வரிவிதிப்பு விளைவைக் கருத்தில் கொண்டுள்ளார். திட்டத்தின் பணப்புழக்கங்கள் வரியின் விளைவுகளை இணைக்க வேண்டும். கார்ப்பரேட் வரி திட்டத்தின் வாழ்நாளில் 35% ஆக இருக்கும் என்று எதிர்பார்க்கப்படுகிறது, இதனால் நிறுவனத்தின் வருமானத்திற்கு பிந்தைய வரி விகிதம் 13% (20% * 65%) ஆகும்.

தேவை:

- வரிக்கு பிந்தைய பண விகிதத்தை வரிக்கு பிந்தைய விகிதத்தில் கணக்கிட.

- வரி கேடயம் சூத்திரத்தை கவனத்தில் கொண்டு, திட்டத்தின் நிகர தற்போதைய மதிப்பை (NPV) கணக்கிடுங்கள்.

பண இலாபத்திற்கான வரி (‘‘00, 000 களில்)

| லாப ஆண்டு | பண லாபம் | வரி @ 35% | வரி செலுத்தும் ஆண்டு |

| 1 | 35 | 12.25 | 2 |

| 2 | 30 | 10.50 | 3 |

| 3 | 25 | 8.75 | 4 |

| 4 | 20 | 7.00 | 5 |

| 5 | 20 | 7.00 | 6 |

தேய்மானம் கொடுப்பனவுகள்- வரி தள்ளுபடி (‘‘00, 000 இல்)

| ஆண்டு | இருப்பைக் குறைத்தல் | தேய்மானம் @ 25% | வரிச்சலுகை / (வரி செலுத்த வேண்டியது) தேய்மானத்தில் 35% | பணப்புழக்கத்தின் ஆண்டு |

| 0 | 90.000 | 0 | 0 | 0 |

| 1 | 67.500 | 22.500 | 7.875 | 2 |

| 2 | 50.625 | 16.875 | 5.906 | 3 |

| 3 | 37.969 | 12.656 | 4.430 | 4 |

| 4 | 28.476 | 9.492 | 3.322 | 5 |

| 5 | 21.357 | 7.119 | 2.492 | 6 |

| ஆலை மற்றும் இயந்திரங்கள் விற்பனை மூலம் லாபம் (30.000 - 21.357) | (8.643) | (3.025) | 6 | |

திட்டத்தின் NPV இன் கணக்கீடு (00 ‘00, 000 இல்)

| ஆண்டு | முதலீடு | தேய்மானம் கொடுப்பனவு வரி சேமிக்கப்பட்டது | பண இலாபம் | இலாபங்களுக்கு வரி | நிகர பணப்புழக்கம் | தள்ளுபடி காரணி 13% | தற்போதிய மதிப்பு | |

| ஆலை மற்றும் இயந்திரங்கள் | பணி மூலதனம் | |||||||

| 0 | (90) | 0 | 0 | 0 | 0 | (90) | 1.00 | (90) |

| 1 | 0 | (12.5) | 0 | 35 | 0 | 22.50 | 0.88 | 19.8 |

| 2 | 0 | 0 | 7.875 | 30 | (12.25) | 25.63 | 0.78 | 19.99 |

| 3 | 0 | 0 | 5.906 | 25 | (10.50) | 20.41 | 0.69 | 14.08 |

| 4 | 0 | 0 | 4.430 | 20 | (8.75) | 15.68 | 0.61 | 9.56 |

| 5 | 30 | 12.5 | 3.322 | 20 | (7.00) | 58.82 | 0.54 | 31.76 |

| 6 | 0 | 0 | (0.533)* | 0 | (7.00) | (7.5) | 0.48 | (3.62) |

| நிகர தற்போதைய மதிப்பு | 1.57 | |||||||

- * (3.025) + 2.492 = (0.533)

வட்டிக்கு வரி கவசம்

நிறுவனம் அல்லது நிறுவனங்களின் விஷயத்தில் வட்டி கேடயம்

ஒரு நிறுவனம் அல்லது நிறுவனம் அல்லது அமைப்பின் முக்கியமான முக்கிய நோக்கங்களில் ஒன்று, அவர் கணக்கிட வேண்டிய வரிப் பொறுப்பைக் குறைப்பதாகும்

- கடனின் வரி நன்மை.

- வட்டி வரி கேடயத்தை கணக்கிடுதல்;

வட்டி வரி கேடயத்தின் மதிப்பீடு:

- நிறுவனத்தின் மதிப்பை மூலதனமாக்குதல் அல்லது மறு மூலதனமாக்குதல்.

- கடனின் வரி சலுகைகள் மீதான வரம்புகள்;

வட்டி செலவுகள், ஈவுத்தொகை மற்றும் மூலதன ஆதாயங்களுக்கு மாறாக, வரி விலக்கு அளிக்கப்படும். எனவே வரி கவசம் ஒரு முக்கியமான காரணியாகும். நிதி ஏற்பாட்டின் ஆக்கபூர்வமான கட்டமைப்பிலிருந்து பெறப்பட்ட வரி சலுகைகள் இவை. வட்டி மற்றும் வரிகளுக்கு முந்தைய வருவாய், அதாவது, ஈபிஐடி, வட்டி செலுத்துதலை மீறும் போது வட்டி மீதான வரி கவசம் நேர்மறையானது. வட்டி வரி கேடயத்தின் மதிப்பு தற்போதைய மதிப்பு, அதாவது எதிர்கால வட்டி வரி கேடயங்களின் பி.வி. மேலும், ஒரு சமன் செய்யப்பட்ட நிறுவனம் அல்லது அமைப்பின் மதிப்பு வட்டி வரி கேடயத்தின் மதிப்பால் வேறு சமமாக வெளியிடப்படாத நிறுவனம் அல்லது அமைப்பின் மதிப்பை மீறுகிறது. குத்தகை விருப்பம் நேரடி எடுத்துக்காட்டுகளில் ஒன்றாகும்.

வட்டி வரி கேடயம் கணக்கீடு எடுத்துக்காட்டு

ஏபிசி லிமிடெட் 1,10,000 டாலர் செலுத்த வேண்டிய $ 10,000 குறைக்கும் இயந்திரத்தை கையகப்படுத்தும் திட்டத்தை பரிசீலித்து வருகிறது, மேலும் ஒவ்வொரு ஆண்டும் இறுதியில் 10 சம தவணைகளில் செலுத்த வேண்டிய தொகை 15% வட்டி உட்பட. அதற்கு முன் மற்றொரு விருப்பம், ஒவ்வொரு ஆண்டும் 10 வருடங்களுக்கு செலுத்த வேண்டிய ஆண்டுக்கு $ 25,000 குத்தகை வாடகைக்கு சொத்தை வாங்குவது. பின்வரும் தகவல்களும் கீழே கிடைக்கின்றன. 10 ஆண்டுகளுக்கு 15% இன் தற்போதைய மதிப்பு காரணி 5.019 ஆகும்.

- சொத்து வாங்கப்பட்டால் $ 20,000 இன் முனைய ஸ்கிராப் மதிப்பு உணரக்கூடியது.

- அசல் செலவில் நேர்-வரி முறைக்கு 10% தேய்மானத்தை நிறுவனம் வழங்குகிறது.

- வருமான வரி விகிதம் 50%.

- பணப்புழக்கத்தை நீங்கள் கணக்கிட்டு பகுப்பாய்வு செய்ய வேண்டும் மற்றும் எந்த விருப்பம் சிறந்தது என்று ஆலோசனை செய்ய வேண்டும்.

விருப்பம் 1 - வாங்க

வேலை குறிப்புகள்:

- இந்த விருப்பத்தில் நிறுவனம் $ 10,000 கீழே செலுத்த வேண்டும் மற்றும் மீதமுள்ள 00 1,00,000 வட்டி @ 15% உடன் 10 சம தவணைகளில் செலுத்தப்படும். வருடாந்திர தொகை 10 ஆண்டுகளுக்கு 15% ஆக கணக்கிடப்படலாம், அதாவது,

ஆண்டு திருப்பிச் செலுத்துதல் = $ 1,00,000 / 5.019 = $ 19925.

- தள்ளுபடி வீதம்: இரண்டு விருப்பங்களுக்கும் தள்ளுபடி விகிதமாக கடனின் வரிக்கு பிந்தைய செலவை நாங்கள் பயன்படுத்தலாம். கடன் வாங்கும் விகிதத்தை எடையுள்ள சராசரி மூலதனச் செலவாக (WACC) பயன்படுத்தலாம், மேலும் இந்த முன்மொழிவு ஏற்கனவே மூலதனத்தின் சராசரி செலவைக் கணக்கிடுவதில் (WACC) கருதப்படுகிறது என்று வைத்துக் கொள்ளலாம். எனவே, நிறுவனத்தின் WACC 15% என்று கருதுகிறோம் (கடன் வாங்கும் விகிதம் மேலே கொடுக்கப்பட்டுள்ளது).

குத்தகை மற்றும் கடன் வாங்குவதற்கான விருப்பத்திற்கு நாங்கள் ஒரே விகிதத்தைப் பயன்படுத்த வேண்டியிருப்பதால், இறுதி முடிவில் எந்த மாற்றமும் இருக்காது, இருப்பினும் பதில்கள் வித்தியாசமாக இருக்கும்.

- அனைத்து ஆண்டுகளுக்கும் 10% அதாவது $ 11,000 (10 1,10,000 * 10%) தேய்மானம் வழங்கப்பட்டுள்ளது.

- சொத்து அதன் 10 ஆண்டுகளில் முழுமையாக தேய்மானம் அடைந்துள்ளது. எனவே, 10 ஆம் ஆண்டின் இறுதியில் புத்தக மதிப்பு பூஜ்ஜியமாக இருக்கும். சொத்து மதிப்பு 20,000 டாலராக இருப்பதால், இது மூலதன ஆதாயமாக இருக்கும், மேலும் இது 50% சாதாரண விகிதத்தில் வரி விதிக்கப்படும் என்று கருதினால், காப்பு மதிப்பு காரணமாக நிகர பண வரவு $ 10,000 மட்டுமே, அதாவது ($ 20,000 * 50%). இந்த வரத்தின் தற்போதைய மதிப்பைக் கண்டறிய இது மேலும் தள்ளுபடி செய்யப்படுகிறது.

கொள்முதல் விருப்பத்தில் ஆர்வத்தின் பணப்புழக்கம் பின்வருமாறு கணக்கிடப்படலாம்:

(தொகை in இல்)

| அ | பி | சி = 15% | டி = பி-சி | இ |

| ஆண்டு | தவணை ($) | வட்டி ($) | திருப்பிச் செலுத்துதல் ($) | இருப்பு ($) |

| 0 | 1,00,000 | |||

| 1 | 19,925 | 15,000 | 4925 | 95,075 |

| 2 | 19,925 | 14,261 | 5,664 | 89,411 |

| 3 | 19,925 | 13,412 | 6,513 | 82,898 |

| 4 | 19,925 | 12,435 | 7,490 | 75,408 |

| 5 | 19,925 | 11,311 | 8,614 | 66,794 |

| 6 | 19,925 | 10,019 | 9,906 | 56,888 |

| 7 | 19,925 | 8,533 | 11,392 | 45,496 |

| 8 | 19,925 | 6,824 | 13,101 | 32,395 |

| 9 | 19,925 | 4,859 | 15,066 | 17,329 |

| 10 | 19,925 | 2,596 | 17,329 | 0.00 |

பணப்பரிமாற்றங்களின் தற்போதைய மதிப்பு இப்போது பின்வருமாறு காணப்படுகிறது:

(தொகை in இல்)

| ஆண்டு | கட்டணம் | ஆர்வம் | தேய்மானம் | வரி கேடயம் 50% | நிகர பணப்புழக்கம் | தற்போதைய மதிப்பு காரணி (15% n) | தற்போதிய மதிப்பு |

| 1 | 2 | 3 | 4 | 5 = (3+4) * 50 % | 6 = (2-5) | 7 | 8 |

| 0 | 10,000 | 0 | 0 | 0 | 0 | 0 | 10,000 |

| 1 | 19,925 | 15,000 | 11,000 | 13,000 | 6,925 | 0.870 | 6,025 |

| 2 | 19,925 | 14,261 | 11,000 | 12,631 | 7,294 | 0.756 | 5,514 |

| 3 | 19,925 | 13,412 | 11,000 | 12,206 | 7,719 | 0.658 | 5,079 |

| 4 | 19,925 | 12,435 | 11,000 | 11,718 | 8,207 | 0.572 | 4,694 |

| 5 | 19,925 | 11,311 | 11,000 | 11,156 | 8,769 | 0.497 | 4,358 |

| 6 | 19,925 | 10,019 | 11,000 | 10,510 | 9,415 | 0.432 | 4,067 |

| 7 | 19,925 | 8,533 | 11,000 | 9,767 | 10,158 | 0.376 | 3,819 |

| 8 | 19,925 | 6,824 | 11,000 | 8,912 | 11,013 | 0.327 | 3,601 |

| 9 | 19,925 | 4,859 | 11,000 | 7,930 | 11,995 | 0.284 | 3,407 |

| 10 | 19,925 | 2,596 | 11,000 | 6,798 | 13,127 | 0.247 | 3,242 |

| மொத்த பணப்பரிமாற்றங்களின் தற்போதைய மதிப்பு - (அ) | 53,806 | ||||||

| காப்பு மதிப்பு (வரிக்குப் பிறகு) - (பி) | 10,000 | 0.247 | 2,470 | ||||

| பணப்பரிமாற்றங்களின் நிகர தற்போதைய மதிப்பு - (சி) = (ஏ) + (பி) | 51,336 | ||||||

விருப்பம் II - குத்தகை

குத்தகை விருப்பத்தின் மதிப்பீடு. - வழக்கில், குத்தகைக்கு சொத்து வாங்கப்படுகிறது. அடுத்த 10 ஆண்டுகளின் முடிவில் செலுத்த வேண்டிய $ 25,000 வருடாந்திர குத்தகை வாடகை உள்ளது. இந்த குத்தகை வாடகை வரி விலக்கு; எனவே, நிகர பணப்பரிமாற்றம், 500 12,500 மட்டுமே (அதாவது $ 25,000 * 50%). 10 ஆண்டுகளாக 15% வீதத்தில் தற்போதைய மதிப்பு வருடாந்திர காரணி ஏற்கனவே மேலே வழங்கப்பட்டுள்ளது, அதாவது 5.019.

எனவே, வருடாந்திரத்தின் தற்போதைய மதிப்பு $ 12,500 * 5.019 = $ 62738 என கணக்கிடப்படும்.

கணக்கிடப்பட்ட மேற்கண்ட இரண்டு விருப்பங்களை ஒப்பிடுவதன் மூலம், வரி கவசத்தை எடுத்துக்கொள்வதன் மூலம் வாங்கும் போது தற்போதைய மதிப்பு குத்தகை விருப்பத்தை விட குறைவாக இருக்கும் என்ற முடிவுக்கு வந்தோம்.

எனவே வாங்கும் விருப்பத்திற்குச் செல்வது நல்லது (குறைந்த செலவுக்குச் செல்லுங்கள்)

தனிநபர்களுக்கான வரி கேடயம்

ஒரு தனிநபருக்கான இந்த கருத்தின் சிறந்த எடுத்துக்காட்டுகளில் ஒன்று அடமானம் அல்லது கடனுடன் ஒரு வீட்டைப் பெறுவது. அடமானம் அல்லது கடனுடன் தொடர்புடைய வட்டி செலவுகள் வரி விலக்கு அளிக்கப்படுகின்றன, பின்னர் அது நபரின் வரிவிதிப்பு வருமானத்திற்கு எதிராக ஈடுசெய்கிறது, இதன் விளைவாக அவரது வரி பொறுப்பில் கணிசமான குறைப்பு ஏற்படுகிறது. வீட்டுக் கடனை வரிக் கவசமாகப் பயன்படுத்துவதற்கான திறன் நடுத்தர வர்க்க மக்களுக்கு ஒரு பெரிய நன்மையாகும், அவற்றின் வீடுகள் அவர்களின் நிகர மதிப்பின் முக்கிய அங்கங்களாக இருக்கின்றன. கடன் வாங்குபவருக்கு ஒரு குறிப்பிட்ட வரி சலுகையை வழங்குவதன் மூலம், வீட்டை வாங்க ஆர்வமுள்ளவர்களுக்கு இது பயனளிக்கும்.

தனிநபருக்கான வரி கேடயம் எடுத்துக்காட்டு

பணப்பரிமாற்றம், வட்டி அல்லது சம்பள செலவுகள் $ 1,000 / - மற்றும் வருமான வரி விகிதம் 30 சதவீதம் என்று வைத்துக்கொள்வோம். எனவே தள்ளுபடிக்கு பரிசீலிக்கும் பணப்பரிமாற்றம் இருக்கும்

$ 700 / - அதாவது $ 1000 * (100-30)%.

- மருத்துவ செலவினங்களுக்கான வரி கேடயம்- நிலையான விலக்கினால் ஈடுசெய்யப்பட்டதை விட மருத்துவ செலவினங்களில் அதிக பணம் செலுத்திய வரி செலுத்துவோர் ஒரு பெரிய வரி கேடயத்தைப் பெறுவதற்காக வகைப்படுத்த தேர்வு செய்யலாம்.

- தொண்டு மீதான வரி கவசம்- தொண்டு கொடுப்பது வரி செலுத்துவோரின் கடமைகளையும் குறைக்கும். தகுதி பெறும் வகையில், வரி செலுத்துவோர் தனது வரி வருமானத்தில் வகைப்படுத்தப்பட்ட விலக்குகளைப் பயன்படுத்த வேண்டும்.

இறுதியாக, பணப்புழக்கம், நிதி, முதலியன நடவடிக்கைகளை திறம்பட மதிப்பீடு செய்வதற்கு வரிக் கவசத்தை ஒரு மதிப்புமிக்க விருப்பமாகப் பயன்படுத்தலாம் என்று மேற்கூறிய வழக்குகளின் அடிப்படையில் நாங்கள் முடிவு செய்கிறோம்.

முடிவுரை

எனவே நாம் புரிந்து கொள்ள வேண்டியது என்னவென்றால், வரி கவசங்கள் வணிக மதிப்பீட்டின் ஒரு முக்கிய அம்சமாகும், மேலும் அவை நாட்டிற்கு நாடு வேறுபடுகின்றன, மேலும் அவற்றின் நன்மைகள் வரி செலுத்துவோரின் ஒட்டுமொத்த வரி விகிதம் மற்றும் கொடுக்கப்பட்ட வரி ஆண்டிற்கான பணப்புழக்கத்தைப் பொறுத்தது. சில தொழில்கள் அல்லது திட்டங்களில் சில நடத்தை அல்லது முதலீட்டை ஊக்குவிப்பதற்கான ஒரு வழியாக அரசாங்கங்கள் பெரும்பாலும் வரி கவசத்தை உருவாக்குகின்றன.

பயனுள்ள இடுகைகள்

- வரி முகாம்கள்

- கேபக்ஸ் ஃபார்முலா

- நிகர இயக்க இழப்பு <