பற்று (பொருள், வரையறை) | கணக்கியலில் பற்று உள்ளீடுகளின் அடிப்படை எடுத்துக்காட்டுகள்

பற்று பொருள்

நிறுவனத்தின் கணக்குகளின் புத்தகங்களில் ஒரு நுழைவு என டெபிட் வரையறுக்கப்படுகிறது, இதன் காரணமாக நிறுவனத்தின் சொத்துக்களில் அதிகரிப்பு உள்ளது அல்லது நிறுவனத்தின் கடன்களில் ஏதேனும் குறைவு உள்ளது மற்றும் இரட்டை நுழைவின் அடிப்படைக் கருத்தின்படி. கணக்கியலில் உள்ள அமைப்பு, பற்றுகளின் மொத்தம் எப்போதும் நிறுவனத்தின் வரவுகளின் மொத்தத்திற்கு சமமாக இருக்க வேண்டும்.

கணக்கியலில் பற்று நுழைவுக்கான எடுத்துக்காட்டு

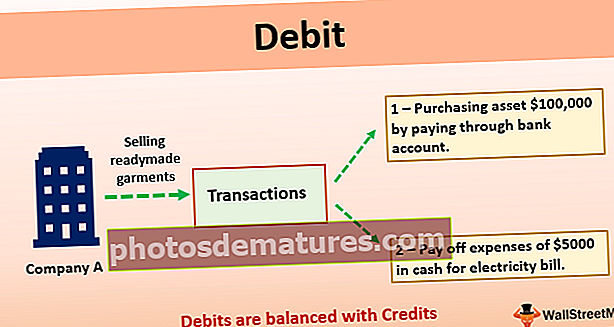

ஒரு நிறுவனம் உள்ளது. இது சந்தையில் ஆயத்த ஆடைகளை விற்பனை செய்வதில் ஈடுபடுகிறது. 100,000 டாலர் மதிப்புள்ள சொத்தை வங்கிக் கணக்கு மூலம் செலுத்துவதன் மூலமும், மின்சார கட்டணத்திற்கான 5,000 டாலர் பணத்தை செலுத்துவதற்கும் அது முடிவு செய்தது. கணக்குகளின் புத்தகங்களில் பரிவர்த்தனையை எவ்வாறு பதிவு செய்வது, பற்று வைக்கப்படும் கணக்குகள் யாவை?

தற்போதைய வழக்கில், நிறுவனம் இரண்டு வெவ்வேறு பரிவர்த்தனைகளில் நுழைந்தது, ஒன்று சொத்துக்களை வாங்குவதற்கும் மற்றவர்கள் செலவுகளைச் செலுத்துவதற்கும். பரிவர்த்தனைகளுக்கான கணக்கியல் சிகிச்சை கீழே இருக்கும்:

- , 000 100,000 மதிப்புள்ள சொத்தை வங்கி கணக்கு மூலம் செலுத்துவதன் மூலம் வாங்குதல்

எந்தவொரு சொத்துக் கணக்கிலும் அதிகரிப்பு இருக்கும் போதெல்லாம், அது பற்று வைக்கப்படும், மேலும் சொத்துக் கணக்கில் குறைவு ஏற்பட்டால், அது வரவு வைக்கப்படும். இந்த வழக்கில், 100,000 டாலருடன் சொத்துக்களின் அதிகரிப்பு இருப்பதால் சொத்து கணக்கில் ஒரு பற்று இருக்கும், மேலும் வாங்கியதன் காரணமாக வங்கிக் கணக்கில் குறைவு இருப்பதால் வங்கிக் கணக்கில் வரவு வைக்கப்படும்.

- மின்சார கட்டணத்திற்கான $ 5,000 பணத்தை செலுத்துங்கள்.

எந்தவொரு செலவுக் கணக்கிலும் அதிகரிப்பு ஏற்படும் போதெல்லாம், அது பற்று வைக்கப்படும், செலவுக் கணக்கில் குறைவு ஏற்பட்டால், அது வரவு வைக்கப்படும். தற்போதைய வழக்கில், நிறுவனத்தின் செலவு $ 5,000 உடன் அதிகரித்ததால் செலவுக் கணக்கில் பற்று இருக்கும், மேலும் பணக் கணக்கின் இருப்பு குறைந்து வருவதால் பணக் கணக்கில் வரவு வைக்கப்படும், இது செலுத்தப் பயன்படுகிறது நிறுவனத்தின் பொறுப்பு.

நன்மைகள்

- பரிவர்த்தனையை பதிவு செய்யும் போது தவறு நடந்தால் அதை அடையாளம் காண இது உதவுகிறது, ஏனெனில், கணக்கியலின் இரட்டை நுழைவு முறையின்படி, வணிகத்தில் நடக்கும் ஒவ்வொரு பரிவர்த்தனையும் குறைந்தது இரண்டு வெவ்வேறு கணக்குகளில் உள்ள கணக்குகளின் புத்தகங்களில் பதிவு செய்யப்படுகிறது. அதில் இருந்து ஒரு கணக்கானது குறிப்பிட்ட கணக்கின் இடது பக்கத்தில் பரிவர்த்தனையை உள்ளிடுவதன் மூலம் பற்று வைக்கப்படும், மேலும் குறிப்பிட்ட கணக்கின் வலது பக்கத்தில் பரிவர்த்தனையை உள்ளிட்டு மற்ற கணக்கு வரவு வைக்கப்படும்.

- கணக்கியலில் இரட்டை நுழைவு முறையின் அடிப்படைக் கருத்தின்படி, மொத்த பற்று மொத்தக் கடனுடன் சமமாக இருக்க வேண்டும், எனவே மொத்த பற்றுக்கும் கடன் பக்கத்தின் மொத்தத்திற்கும் இடையில் பொருந்தாத நிலையில் ஒருவர் அதை அறிந்து கொள்ளலாம் சில பரிவர்த்தனைகள் நிறுவனம் தவறாக வெளியிட்டுள்ளன. பின்னர் அதை சரிசெய்ய நடவடிக்கைகள் எடுக்கப்படலாம்.

- எந்தக் கணக்கை பற்று வைக்க வேண்டும், எந்தக் கணக்கு கணக்குகளின் புத்தகங்களில் வரவு வைக்கப்பட வேண்டும் என்பதை அடையாளம் காண பரிவர்த்தனையைப் பதிவுசெய்த நபருக்கு விதிகள் உதவுகின்றன.

வரம்புகள்

- நிறுவனத்தின் கணக்குகளின் புத்தகங்களில் பரிவர்த்தனையைப் பதிவுசெய்த நபருக்கு எந்தக் கணக்கு பற்று வைக்கப்பட வேண்டும், எந்தவொரு பரிவர்த்தனையிலும் எந்தக் கணக்கில் வரவு வைக்கப்பட வேண்டும் என்பது குறித்த அடிப்படை விதி தெரியாது. இது புத்தகங்களில் பரிவர்த்தனை தவறாக பதிவு செய்ய வழிவகுக்கும்.

- கணக்கியலில் இரட்டை நுழைவு முறையின் அடிப்படைக் கருத்தின்படி, மொத்த பற்றுகள் எப்போதுமே நிறுவனத்தின் வரவுகளின் மொத்தத்திற்கு சமமாக இருக்க வேண்டும், எனவே மொத்தங்களுக்கு இடையில் பொருந்தாத தன்மை இருந்தால். சில பரிவர்த்தனைகள் நிறுவனம் தவறாக இடுகையிட்டுள்ளன என்பதை ஒருவர் அறிந்து கொள்ளலாம், ஆனால் தவறான தொகை டெபிட் மற்றும் கிரெடிட் பக்கங்களில் வெளியிடப்பட்டால், அந்த விஷயத்தில் டெபிட் மற்றும் கிரெடிட் இரண்டும் சமமாக இருக்கும், மேலும் தவறை அடையாளம் காண முடியாது.

முக்கிய புள்ளிகள்

- கணக்கியலின் இரட்டை நுழைவு முறையின்படி, வணிகத்தில் நடக்கும் ஒவ்வொரு பரிவர்த்தனையும் குறைந்தது இரண்டு வெவ்வேறு கணக்குகளில் உள்ள கணக்குகளின் புத்தகங்களில் பதிவு செய்யப்படுகிறது. அதில் இருந்து ஒரு கணக்கானது குறிப்பிட்ட கணக்கின் இடது பக்கத்தில் பரிவர்த்தனையை உள்ளிடுவதன் மூலம் பற்று வைக்கப்படும், மேலும் குறிப்பிட்ட கணக்கின் வலது பக்கத்தில் பரிவர்த்தனையை உள்ளிட்டு மற்ற கணக்கு வரவு வைக்கப்படும்.

- எந்தவொரு சொத்தும் பற்று வைக்கப்பட்டால், அது சொத்தில் அதிகரிப்பு இருப்பதைக் காட்டுகிறது, மற்றும் பொறுப்பு பற்று இருந்தால். நிறுவனத்தின் பொறுப்புகளில் குறைப்பு இருப்பதை இது குறிக்கிறது. அதேபோல், எந்தவொரு வருமானத் தலைவரும் பற்று வைக்கப்பட்டால், நிறுவனத்தின் வருமானத்தில் குறைப்பு இருப்பதாக அர்த்தம், அதேசமயம் எந்தவொரு செலவுத் தலைவரும் பற்று வைக்கப்பட்டால், நிறுவனத்தின் செலவில் அதிகரிப்பு இருப்பதை இது காட்டுகிறது.

முடிவுரை

இவ்வாறு, நிறுவனத்தின் புத்தகங்களில் ஏதேனும் கணக்குகளில் பற்று இருந்தால். இது நிறுவனத்தின் சொத்துக்களின் அதிகரிப்பு, நிறுவனத்தின் பொறுப்புகளில் குறைவு, நிறுவனத்தின் செலவு அல்லது செலவில் அதிகரிப்பு அல்லது நிறுவனத்தின் வருவாயில் குறைவு உள்ளிட்ட பல்வேறு காரணங்களால் இருக்கலாம்.

கணக்கியலில் இரட்டை நுழைவு முறையின் விதிப்படி, நிறுவனத்தின் கணக்குகளின் புத்தகங்களில் உள்ள மொத்த பற்று எப்போதும் கடன் பக்கத்தின் மொத்தத்திற்கு சமமாக இருக்க வேண்டும், எனவே பற்றுகள் வரவுகளுடன் சமப்படுத்தப்படுகின்றன.