மாற்றியமைக்கப்பட்ட டயட்ஸ் முறை (வரையறை, ஃபார்முலா) | எடுத்துக்காட்டுகளுடன் கணக்கீடுகள்

மாற்றியமைக்கப்பட்ட டயட்ஸ் என்றால் என்ன?

மாற்றியமைக்கப்பட்ட டயட்ஸ் என்பது வெளியீட்டின் உண்மையான பணப்புழக்க வலையை சராசரி மூலதனத்துடன் பிரிப்பதன் மூலம் போர்ட்ஃபோலியோவின் வரலாற்று செயல்திறனைத் தீர்மானிக்கப் பயன்படுத்தப்படும் அளவைக் குறிக்கிறது, இது ஆரம்பத்தில் போர்ட்ஃபோலியோவின் எடை மற்றும் மதிப்பைப் பயன்படுத்துகிறது. ஒரு எளிய டயட்ஸ் முறையில், அனைத்து பணப்புழக்கங்களும் காலத்தின் நடுப்பகுதியில் இருந்து வந்ததாகக் கருதப்படுகிறது, அதேசமயம் மாற்றியமைக்கப்பட்ட டயட்ஸ் முறைக்கு அப்படி இல்லை.

ஃபார்முலா

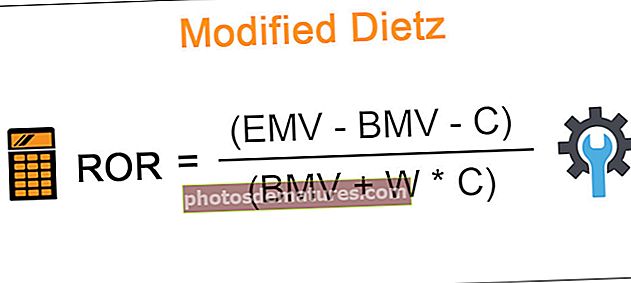

மாற்றியமைக்கப்பட்ட டயட்ஸ் வருவாய் விகிதம் பின்வரும் சூத்திரத்தைப் பயன்படுத்தி வரையறுக்கப்படலாம் மற்றும் அதில் உள்ள ஒவ்வொரு சொற்களும் விளக்கப்பட்டுள்ளன:

ROR = (EMV - BMV - C) / (BMV + W * C)

- ROR (வருவாய் விகிதம்) - இது நாம் கணக்கிட விரும்பும் சொல்

- ஈ.எம்.வி. (சந்தை மதிப்பை முடித்தல்) - இது நாம் தேடும் காலத்தின் முடிவிற்குப் பிறகு போர்ட்ஃபோலியோவின் மதிப்பு.

- பி.எம்.வி. (சந்தை மதிப்பு தொடங்கி) - இது தேதியிலிருந்து போர்ட்ஃபோலியோவின் மதிப்பு, இது வருமானத்தை கணக்கிட வேண்டும்

- டபிள்யூ (போர்ட்ஃபோலியோவில் உள்ள ஒவ்வொரு பணப்புழக்கத்தின் எடை) - இது பூஜ்ஜியத்திற்கும் ஒன்றுக்கும் இடையிலான போர்ட்ஃபோலியோவின் எடை, ஆனால் அவை நிகழ்ந்த காலத்திற்கும் காலத்தின் முடிவிற்கும் இடையில் மட்டுமே. ஓட்டம் நிகழும் நேரத்திற்கும் காலத்தின் முடிவிற்கும் இடையிலான நேர விகிதமாக இதை விளக்கலாம். சூத்திரத்தைப் பயன்படுத்தி இதைக் கணக்கிடலாம்

- வ = [சி- டி] / சி D என்பது திரும்பும் காலத்தின் தொடக்கத்திலிருந்து ஓட்டம் ஏற்பட்ட நாள் வரையிலான நாட்களின் எண்ணிக்கை.

- சி - காலகட்டத்தில் பணப்புழக்கங்கள் - இது ஒரு எண்ணாக இருக்கக்கூடாது, ஆனால் அந்தக் காலகட்டத்தில் நிகழ்ந்த பணப்புழக்கங்களின் தொடர்.

- வ * சி = ஒவ்வொரு பணப்புழக்கத்தின் கூட்டுத்தொகையும் அதன் எடையால் பெருக்கப்படுகிறது. இது எடையுள்ள பணப்புழக்கங்களின் சுருக்கமாகும்

எடுத்துக்காட்டுகள்

மாற்றியமைக்கப்பட்ட டயட்ஸ் முறையின் சில எடுத்துக்காட்டுகள் கீழே.

எடுத்துக்காட்டு # 1

பின்வரும் நிபந்தனைகளுடன் மிக எளிமையான காட்சியைக் கருத்தில் கொள்வோம்:

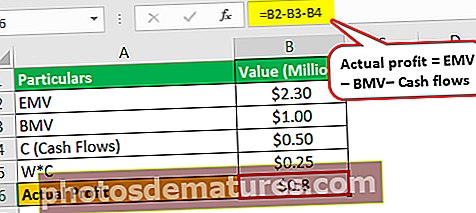

- முதலீட்டு காலத்தின் தொடக்கத்தில் 1 மில்லியன் அமெரிக்க டாலர் மதிப்புள்ள ஒரு போர்ட்ஃபோலியோ எங்களிடம் உள்ளது.

- இரண்டு ஆண்டுகளுக்குப் பிறகு, போர்ட்ஃபோலியோவின் மதிப்பு 2.3 மில்லியன் அமெரிக்க டாலராக வளர்ந்துள்ளது.

- ஒரு வருடம் கழித்து 0.5 மில்லியன் அமெரிக்க டாலர் வருவாய் இருந்தது.

இப்போது, இந்த போர்ட்ஃபோலியோவில் வருமானத்தை கணக்கிட மாற்றியமைக்கப்பட்ட டயட்ஸ் முறை எவ்வாறு பயன்படுத்தப்படும் என்பதைக் கணக்கிடுவோம்.

- உண்மையான லாபம் = ஈ.எம்.வி (2.3 மில்லியன் அமெரிக்க டாலர்) - பி.எம்.வி (1 மில்லியன் அமெரிக்க டாலர்) - பணப்புழக்கங்கள் (0.5 மில்லியன் அமெரிக்க டாலர் வரத்து)

- =$0.8

இது 0.8 மில்லியன் அமெரிக்க டாலர் லாபத்தைக் கொண்டுவருகிறது.

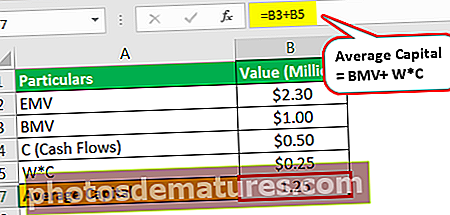

இந்த வழக்கில் சராசரி மூலதனம் என்ன என்பதை இப்போது பார்ப்போம்.

- சராசரி மூலதனம் = பி.எம்.வி (1 மில்லியன் அமெரிக்க டாலர்) + டபிள்யூ * சி (0.5 மில்லியன் அமெரிக்க டாலர் * 0.5 காலம்)

- = 1.25

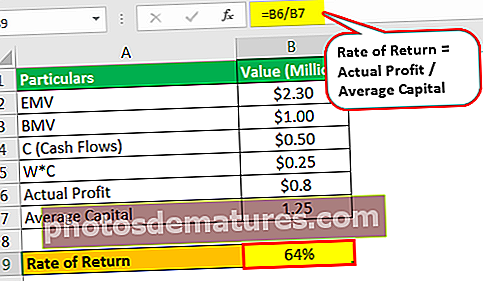

எனவே வருவாய் விகிதம் இருக்கும் -

- வருவாய் விகிதம் = உண்மையான லாபம் / சராசரி மூலதனம்

- = $0.8 / 1.25

- = 64%

எடுத்துக்காட்டு # 2

மாற்றியமைக்கப்பட்ட டயட்ஸை நேர எடையுள்ள வருவாய் விகிதத்துடன் ஒப்பிடுதல்

பின்வரும் இலாகாக்களுடன் இரண்டு முதலீட்டாளர்களைக் கருத்தில் கொள்வோம்.

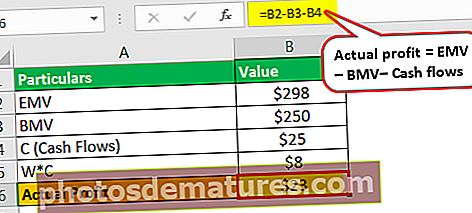

- முதலீட்டாளர் A இன் போர்ட்ஃபோலியோவுடன் தொடங்கப்பட்டது 250 கி அமெரிக்க டாலர் ஒரு வருடத்தின் தொடக்கத்தில் (ஜன) மற்றும் அதை உருவாக்க தனது உத்திகளைப் பயன்படுத்தினார் 298 கி அமெரிக்க டாலர் அதே ஆண்டின் இறுதியில் (டிசம்பர்). இருப்பினும், செப்டம்பர் மாதத்தில் அவர் 25k அமெரிக்க டாலர் கூடுதல் மூலதனத்தை வைத்தார்.

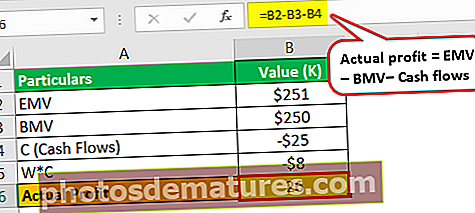

- முதலீட்டாளர் பி ஒரு போர்ட்ஃபோலியோவுடன் தொடங்கினார் 250 கி அமெரிக்க டாலர் ஆண்டின் தொடக்கத்தில் (ஜன), மற்றும் அவரது உத்திகளைப் பயன்படுத்தினார், ஆனால் 2 உடன் முடிந்தது51 கி அமெரிக்க டாலர் ஆண்டு இறுதியில். இருப்பினும், அவர் செப்டம்பர் மாதத்தில் 25K ஐ திரும்பப் பெற்றார்.

ஒரு நிர்வாணக் கண்ணுக்கு, அல்லது ஆரம்ப கணிதத்தை நம் மனதில் பயன்படுத்துவதன் மூலம், முதலீட்டாளர் பி முதலீட்டாளரை விட முதலீடு செய்வதில் மோசமானவர் என்று நாம் கூறலாம். இருப்பினும், கணக்கீடுகளில் ஆழமாகச் செல்வது கதையின் இன்னொரு பக்கத்தை முழுவதுமாக நமக்குத் தரும்.

முதலீட்டாளருக்கு:

உண்மையான லாபம் இருக்கும் -

- உண்மையான லாபம் = (298k USD - 250k USD - 25k USD)

- = 23 கே அமெரிக்க டாலர்

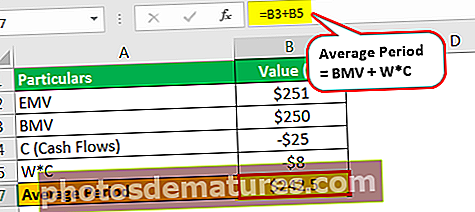

சராசரி காலம் இருக்கும் -

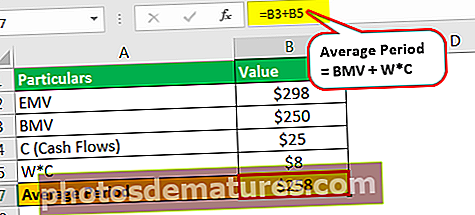

- சராசரி காலம் = 250 கி அமெரிக்க டாலர் + (25 கி அமெரிக்க டாலர் * 0.3)

- = 258K அமெரிக்க டாலர்

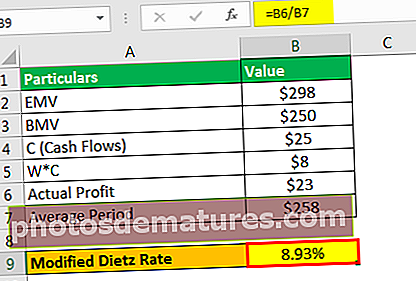

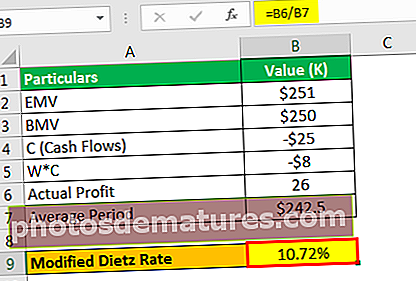

மாற்றியமைக்கப்பட்ட டயட்ஸ் விகிதம் இருக்கும் -

- மாற்றியமைக்கப்பட்ட டயட்ஸ் வீதம் = 8.7%

முதலீட்டாளர் பி க்கு:

உண்மையான லாபம் இருக்கும் -

- உண்மையான லாபம் = (251k USD - 250k USD + 25k USD)

- = 26 கே அமெரிக்க டாலர்

சராசரி காலம் இருக்கும் -

- சராசரி காலம் = 250 கி USD + (-25K USD * 0.3)

- = 242.5 கி அமெரிக்க டாலர்

மாற்றியமைக்கப்பட்ட டயட்ஸ் விகிதம் இருக்கும் -

- மாற்றியமைக்கப்பட்ட டயட்ஸ் வீதம் = 10.72%

மேற்கூறிய இரண்டிற்கும் நேர எடையுள்ள வருவாய் விகிதம் 9.5 ஆக இருக்கும், ஆனால் மாற்றியமைக்கப்பட்ட டயட்ஸ் எங்களுக்கு வெவ்வேறு முடிவுகளை அளித்தார். இந்த முறையை முதலீட்டாளர்கள் அறிக்கை நோக்கங்களுக்காகப் பயன்படுத்துவதற்கான காரணம் இதுதான்.

நன்மைகள்

- இந்த முறையின் முக்கிய நன்மை என்னவென்றால், பணப்புழக்கத்தின் ஒவ்வொரு தேதியிலும் போர்ட்ஃபோலியோ மதிப்பீடு தேவையில்லை. ஒவ்வொரு முறையும் மறு மதிப்பீடு செய்யாமல், வருமானத்தின் மதிப்பை எளிதாக உறுதிப்படுத்த ஆய்வாளருக்கு இது உதவுகிறது.

- பிற நேர எடையுள்ள முறைகளுடன் கிடைக்காத செயல்திறன் பண்புக்கூறுகள் உள்ளன; அந்த சந்தர்ப்பங்களில், மாற்றியமைக்கப்பட்ட டயட்ஸ் முறை பயனுள்ளதாக இருக்கும்.

- எடுத்துக்காட்டு 2 போன்ற வழக்குகள், நேர எடையுள்ள வருவாய் விகிதம் பொருத்தமான நடவடிக்கை அல்ல.

வரம்புகள்

- கம்ப்யூட்டிங்கின் முன்னேற்றத்துடன், இன்றைய வருவாயில் பெரும்பாலானவை தொடர்ச்சியான அடிப்படையில் கணக்கிடப்படுகின்றன - இவை வருமானத்தை பகுப்பாய்வு செய்வதற்கான சிறந்த வழியை வழங்குகின்றன மற்றும் மாற்றியமைக்கப்பட்ட டயட்ஸ் போன்ற முறைகளை மிகவும் அப்பாவியாகவும் அடிப்படையாகவும் கொண்டுள்ளன.

- ஒரே நேரத்தில் ஒரே நேரத்தில் நடக்கும் அனைத்து பரிவர்த்தனைகளின் அனுமானமும் பிழைகளுக்கு வழிவகுக்கும்

- எதிர்மறை அல்லது சராசரி-பூஜ்ஜிய பணப்புழக்கங்களைக் கையாள்வது மிகவும் கடினம்.

முடிவுரை

நிதித் துறையைச் சுற்றியுள்ள விதிமுறைகள் வளரும்போது, முதலீடு மற்றும் வருமானம் எவ்வாறு கணக்கிடப்படுகின்றன, அவை எவ்வாறு தெரிவிக்கப்படுகின்றன என்பதில் முதலீட்டாளர்கள் அதிக அக்கறை செலுத்த வேண்டும். மாற்றியமைக்கப்பட்ட டயட்ஸின் இந்த முறை முதலீட்டு வருவாய் பகுப்பாய்வில் நியாயமான நம்பிக்கையை வழங்குகிறது.

மாற்றியமைக்கப்பட்ட டயட்ஸ் முறை முதலீட்டு இலாகாக்களில் பல வருவாய்கள் மற்றும் வெளிச்செல்லல்கள் இருக்கும் வருமானத்தை எங்களுக்கு வழங்குகிறது. தற்போதைய நாளில், மேம்பட்ட கணினி மற்றும் தொடர்ச்சியான வருவாய் நிர்வாகத்துடன், இந்த முறை பயனுள்ளதாக இல்லை. இருப்பினும், முறையின் பின்னால் உள்ள அடிப்படைக் கருத்து வருமானம் மற்றும் அவற்றின் கணக்கீடுகள் எவ்வாறு செயல்படுகின்றன என்பதைப் புரிந்துகொள்ள பயனுள்ளதாக இருக்கும்.