நிதி மாடலிங் (பொருள், எடுத்துக்காட்டுகள்) | பயன்கள் மற்றும் சிறந்த நடைமுறைகள்

நிதி மாடலிங் என்றால் என்ன?

நிதி மாடலிங் என்பது நிறுவனத்தின் நிதி பிரதிநிதித்துவத்தின் மாதிரியாகும், இது எதிர்காலத்தில் நிறுவனத்தின் நிதி செயல்திறனைக் குறிக்கிறது, இது எதிர்கால நிலைமைகளை பிரதிநிதித்துவப்படுத்தும் மாதிரிகளைப் பயன்படுத்துவதன் மூலம் பின்வரும் காரணிகள் / நிபந்தனைகள் மற்றும் எதிர்கால அபாயங்கள் மற்றும் எதிர்கால அனுமானங்களை கருத்தில் கொண்டு எதிர்காலத்தில் குறிப்பிடத்தக்க முடிவுகளை எடுக்க தொடர்புடையது மூலதனத்தை உயர்த்துவது அல்லது வணிகத்தை மதிப்பிடுவது மற்றும் அவற்றின் தாக்கத்தை விளக்குவது போன்றவை.

சுருக்கமான விளக்கம்

நிதி மாடலிங் என்பது புதிதாக ஒரு மாதிரியை உருவாக்குவது அல்லது புதிதாக கிடைக்கக்கூடிய தரவை செயல்படுத்துவதன் மூலம் ஏற்கனவே உள்ள மாதிரியை பராமரிப்பதில் வேலை செய்வது. மேலே உள்ள அனைத்து நிதி சூழ்நிலைகளும் சிக்கலான மற்றும் நிலையற்ற தன்மை கொண்டவை என்பதை நீங்கள் கவனிக்க முடியும். சிக்கலான சூழ்நிலையின் அனைத்து கூறுகளையும் ஆழமாக புரிந்து கொள்ள பயனருக்கு இது உதவுகிறது.

முதலீட்டு வங்கியில், வரவிருக்கும் ஆண்டுகளில் நிறுவனம் அல்லது ஒரு குறிப்பிட்ட திட்டம் எவ்வாறு செயல்படும் என்று எதிர்பார்க்கப்படுகிறது என்பதற்கான பொருத்தமான அனுமானங்களைச் செய்வதன் மூலம் ஒரு நிறுவனத்தின் எதிர்கால நிதி செயல்திறனை முன்னறிவிப்பதற்கு இது பயன்படுத்தப்படுகிறது, உதாரணமாக ஒரு திட்டம் எவ்வளவு பணப்புழக்கத்தை உற்பத்தி செய்யும் என்று எதிர்பார்க்கப்படுகிறது அதன் துவக்கத்திலிருந்து 5 ஆண்டுகள்.

முழு கட்டமைப்பையும் பாதிக்காமல் மற்றும் எந்தவொரு பெரிய தவறுகளையும் தவிர்க்காமல் மாதிரியின் தனித்தனி வெவ்வேறு பகுதிகளில் வேலை செய்வது எளிதில் சாத்தியமாகும். உள்ளீடுகள் நிலையற்ற தன்மையைக் கொண்டிருக்கும்போது, புதிதாகக் கிடைக்கும் தரவுகளுடன் மாற்றத்திற்கு உட்படுத்தப்படும்போது இது பயனுள்ளதாக இருக்கும். எனவே நிதி மாடலிங் வேலை செய்யும் போது ஒரு துல்லியமான நெகிழ்வுத்தன்மை இருக்கும், அவை துல்லியமாக இருக்கும் வரை, நிச்சயமாக!

இது சிக்கலானதாகத் தோன்றினாலும், நிலையான பயிற்சி மற்றும் பொருத்தமான அறிவின் மூலம் அதைக் கற்றுக்கொள்ள முடியும்.

நிதி மாதிரி எதற்காக பயன்படுத்தப்படுகிறது?

இது பல்வேறு சூழ்நிலைகளுக்கு செய்யப்படலாம்; எ.கா. ஒரு நிறுவனத்தின் மதிப்பீடு, ஒரு சொத்தின் மதிப்பீடு, விலை உத்திகள், சூழ்நிலைகளை மறுசீரமைத்தல் (இணைப்பு மற்றும் கையகப்படுத்தல்) போன்றவை.

நிதி மாடலிங் பொதுவாகப் பயன்படுத்தப்படும் பகுதிகள் கீழே -

நிதி மாதிரிகளை உருவாக்குவது யார்?

- முதலீட்டு வங்கியாளர்கள்

- பங்கு ஆராய்ச்சி ஆய்வாளர்கள்

- கடன் ஆய்வாளர்கள்

- இடர் ஆய்வாளர்கள்

- தரவு ஆய்வாளர்கள்

- போர்ட்ஃபோலியோ மேலாளர்கள்

- முதலீட்டாளர்கள்

- மேலாண்மை / தொழில்முனைவோர்

நியாயமான கணிப்புகள், சந்தைகள் / தயாரிப்புகளுக்கான விலைகள், சொத்து அல்லது நிறுவன மதிப்பீடு (தள்ளுபடி செய்யப்பட்ட பணப்புழக்க பகுப்பாய்வு, உறவினர் மதிப்பீடு), நிறுவனங்களின் பங்கு விலை, சினெர்ஜிக்கள், நிறுவனங்களில் இணைப்பு / கையகப்படுத்துதலின் விளைவுகள், எல்.பி.ஓ, கார்ப்பரேட் நிதி மாதிரிகள் ஆகியவற்றை தீர்மானிக்க பெரும்பாலும் மாடலிங் பயன்படுத்தப்படுகிறது. , விருப்பத்தேர்வு விலை நிர்ணயம் போன்றவை.

நிதி மாடலிங் எவ்வாறு கற்க முடியும்?

- எக்செல் (அடிப்படை) இல் இலவச நிதி மாடலிங் - இது படிப்படியான டுடோரியலின் ஒரு படி. இங்கே நீங்கள் கோல்கேட் மாதிரியைத் தயாரிக்க கற்றுக்கொள்வீர்கள்.

- நிதி மாடலிங் பாடநெறி (மேம்பட்டது) - இது ஒரு மேம்பட்ட பயிற்சி. வங்கி, பெட்ரோ கெமிக்கல், ரியல் எஸ்டேட், மூலதன பொருட்கள், தொலைத்தொடர்பு மற்றும் பலவற்றின் துறை மாடலிங் கற்றுக்கொள்வீர்கள்.

நிதி மாடலிங் எடுத்துக்காட்டுகள்

நிலைமை கோருகையில் வகை மற்றும் சிக்கலில் வேறுபடும் பல்வேறு நிதி மாடலிங் எடுத்துக்காட்டுகள் உள்ளன. மதிப்பீடு, உணர்திறன் பகுப்பாய்வு மற்றும் ஒப்பீட்டு பகுப்பாய்வு ஆகியவற்றிற்கு அவை பரவலாகப் பயன்படுத்தப்படுகின்றன. ஆபத்து முன்கணிப்பு, விலை உத்தி, சினெர்ஜிகளின் விளைவுகள் போன்ற பிற பயன்பாடுகளும் உள்ளன. வெவ்வேறு எடுத்துக்காட்டுகள் அவற்றின் சொந்த சிறப்புகள், தேவைகள் மற்றும் பயனர்களைப் பூர்த்தி செய்கின்றன.

நிதித்துறையில் பரவலாகப் பயன்படுத்தப்படும் சில எடுத்துக்காட்டுகள் பின்வருமாறு:

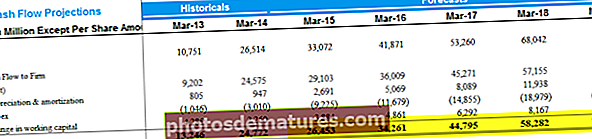

எடுத்துக்காட்டு # 1 - முழு அளவிலான மூன்று அறிக்கை நிதி மாடலிங்:

- இந்த வகை நிதி மாதிரி ஒரு நிறுவனத்தின் முழுமையான நிதி சூழ்நிலையையும் திட்டங்களையும் குறிக்கிறது. இது மிகவும் நிலையான மற்றும் ஆழமான வடிவம்.

- பெயர் குறிப்பிடுவது போல, மாதிரியானது ஒரு நிறுவனத்தின் மூன்று நிதிநிலை அறிக்கைகளின் (வருமான அறிக்கை, இருப்புநிலை மற்றும் பணப்புழக்க அறிக்கை) ஒன்றாக இணைக்கப்பட்டுள்ளது.

- தரவை ஆதரிக்கும் அட்டவணைகளும் உள்ளன. (தேய்மான அட்டவணை, கடன் அட்டவணை, பணி மூலதன கணக்கீட்டு அட்டவணை போன்றவை).

- இந்த மாதிரியின் ஒன்றோடொன்று அதைத் தனித்தனியாக அமைக்கிறது, இது பயனர்கள் எங்கிருந்தாலும் எப்போது வேண்டுமானாலும் உள்ளீடுகளை மாற்றியமைக்க அனுமதிக்கிறது, இது முழு மாதிரியின் மாற்றங்களையும் உடனடியாக பிரதிபலிக்கிறது.

- இந்த அம்சம் ஒரு மாதிரியில் உள்ள அனைத்து கூறுகளையும் அதன் விளைவுகளையும் முழுமையாகப் புரிந்துகொள்ள உதவுகிறது.

- இந்த மாதிரியின் முக்கியமான பயன்பாடுகள் கொடுக்கப்பட்ட உள்ளீடுகளின் தொகுப்பைக் கொண்டு போக்குகளை முன்னறிவித்தல் மற்றும் புரிந்துகொள்வது.

- வரலாற்று ரீதியாக இந்த மாதிரியானது நிறுவனத்தின் கருத்தாக்கம் மற்றும் முன்னறிவிப்புகள் தேவையைப் பொறுத்து 2-3 ஆண்டுகள் வரை நீட்டிக்க முடியும்.

எடுத்துக்காட்டு # 2 தள்ளுபடி செய்யப்பட்ட பணப்புழக்கம் (டி.சி.எஃப்) மாதிரி:

இந்த நிதி மாதிரியின் மூலம், நீங்கள் அலிபாபாவின் 3 அறிக்கை முன்னறிவிப்புகள், இணைப்புகள், டி.சி.எஃப் மாதிரி - எஃப்.சி.எஃப்.எஃப் ஃபார்முலா மற்றும் உறவினர் மதிப்பீடு ஆகியவற்றைக் கற்றுக்கொள்வீர்கள்.

- நிதித் துறையில் மிகவும் பரவலாகப் பயன்படுத்தப்படும் மதிப்பீட்டு முறை தள்ளுபடி செய்யப்பட்ட பணப்புழக்க பகுப்பாய்வு முறை ஆகும், இது பணத்தின் நேர மதிப்பு என்ற கருத்தைப் பயன்படுத்துகிறது.

- இந்த முறையின் பின்னால் செயல்படும் கருத்து, நிறுவனத்தின் மதிப்பு இன்று தள்ளுபடி செய்யப்பட்ட நிறுவனத்தால் உருவாக்கப்படும் எதிர்கால பணப்புழக்கங்களின் தொகையின் நிகர தற்போதைய மதிப்பு (NPV) என்று கூறுகிறது.

- திட்டமிடப்பட்ட எதிர்கால பணப்புழக்கங்களின் தள்ளுபடி தள்ளுபடி காரணி மூலம் செய்யப்படுகிறது. இந்த முறையில் ஒரு முக்கியமான மெக்கானிக் ‘தள்ளுபடி காரணி’ பெறுவது. தள்ளுபடி காரணி கணக்கிடுவதில் சிறிதளவு பிழை கூட பெறப்பட்ட முடிவுகளில் மிகப்பெரிய அளவிலான மாற்றத்திற்கு வழிவகுக்கும்.

- வழக்கமாக, ஒரு நிறுவனத்தின் எடையுள்ள சராசரி செலவு மூலதனம் (WACC) எதிர்கால பணப்புழக்கங்களை தள்ளுபடி செய்ய தள்ளுபடி காரணியாக பயன்படுத்தப்படுகிறது.

- ஒரு நிறுவனத்தின் பங்கு அதிகமாக மதிப்பிடப்படுகிறதா அல்லது குறைவாக மதிப்பிடப்படுகிறதா என்பதை அடையாளம் காண DCF உதவுகிறது. முதலீட்டு சூழ்நிலைகளில் இது மிகவும் முக்கியமான முடிவெடுக்கும் காரணியாக நிரூபிக்கப்படுகிறது.

- எளிமையாக, இது ஒரு முதலீட்டு வாய்ப்பின் கவர்ச்சியைத் தீர்மானிக்க உதவுகிறது. எதிர்கால பணப்புழக்கங்களின் தொகையின் NPV அதன் தற்போதைய மதிப்பை விட அதிகமாக இருந்தால், வாய்ப்பு லாபகரமானது, இல்லையெனில் அது லாபகரமான ஒப்பந்தமாகும்.

- டி.சி.எஃப் மாதிரியின் நம்பகத்தன்மை வலுவானது, ஏனெனில் இது இலவச பணப்புழக்கத்தின் அடிப்படையில் கணக்கிடப்படுகிறது, இதனால் செலவுகளின் அனைத்து காரணிகளையும் நீக்குகிறது மற்றும் நிறுவனத்திற்கு இலவசமாக கிடைக்கும் பணத்தில் மட்டுமே கவனம் செலுத்துகிறது.

- டி.சி.எஃப் எதிர்கால பணப்புழக்கங்களின் திட்டத்தை உள்ளடக்கியிருப்பதால், பொதுவாக பெரிய நிறுவனங்களின் நிதிநிலைகளில் பணியாற்றுவதற்கு இது மிகவும் பொருத்தமானது, அங்கு வளர்ச்சி விகிதங்கள் மற்றும் நிதிகள் ஒரு நிலையான போக்கைக் கொண்டுள்ளன.

எடுத்துக்காட்டு # 3 அந்நிய கொள்முதல் (எல்பிஓ) மாதிரி:

- ஒரு அந்நிய கொள்முதல் ஒப்பந்தத்தில், ஒரு நிறுவனம் மற்ற நிறுவனங்களை கடன் வாங்கிய பணத்தை (கடன்) பயன்படுத்தி கையகப்படுத்தல் செலவுகளை பூர்த்தி செய்கிறது. பின்னர் வாங்கிய நிறுவனத்தின் சொத்துக்கள் மற்றும் செயல்பாடுகளில் இருந்து வரும் பணப்புழக்கங்கள் கடனையும் அதன் கட்டணங்களையும் செலுத்தப் பயன்படுகின்றன.

- எனவே, ஒப்பந்தத்தின் ஒப்புதல் செயல்பாட்டின் கீழ் இலக்கு நிறுவனம் எடுக்கப்படாததால், எல்பிஓ மிகவும் விரோதமான / ஆக்கிரமிப்பு கையகப்படுத்தல் என்று அழைக்கப்படுகிறது.

- வழக்கமாக, பணக்கார தனியார் ஈக்விட்டி நிறுவனங்கள் எல்.பி.ஓவில் ஈடுபடுவதைக் காணலாம். அவர்கள் கடன் மற்றும் ஈக்விட்டி (பெரும்பான்மையான கடன், கிட்டத்தட்ட 75% க்கு மேல்) ஆகியவற்றின் மூலம் நிறுவனத்தை வாங்குகிறார்கள் மற்றும் சில ஆண்டுகளுக்குப் பிறகு (3-5 ஆண்டுகள்) கணிசமான லாபத்தைப் பெற்ற பிறகு விற்கிறார்கள்.

- எனவே ஒரு எல்.பி.ஓ மாதிரியின் நோக்கம் அத்தகைய ஒப்பந்தத்திலிருந்து பெறக்கூடிய லாபத்தின் அளவை தீர்மானிப்பதாகும்.

- ஒவ்வொன்றும் குறிப்பிட்ட வட்டி செலுத்துதல்களைக் கொண்டு கடனை உயர்த்த பல வழிகள் இருப்பதால், இந்த மாதிரிகள் அதிக அளவு சிக்கல்களைக் கொண்டுள்ளன.

- எல்.பி.ஓ மாதிரியை உருவாக்கும் படிகள் பின்வருமாறு;

- ஈபிஐடிடிஏவில் முன்னோக்கி வர்த்தக பலவற்றின் அடிப்படையில் கொள்முதல் விலையை கணக்கிடுதல்

- கடனுக்கான எடை மற்றும் கையகப்படுத்துதலுக்கான பங்கு நிதி

- திட்டமிடப்பட்ட வருமான அறிக்கையை உருவாக்குதல் மற்றும் ஈபிஐடிடிஏவைக் கணக்கிடுங்கள்

- எல்.பி.ஓவின் மொத்த பதவிக்காலத்தில் ஒட்டுமொத்த எஃப்.சி.எஃப் கணக்கீடு

- வெளியேறும் மதிப்புகளைக் கணக்கிடுகிறது மற்றும் ஐஆர்ஆர் மூலம் வருமானம்.

எடுத்துக்காட்டு # 4 இணைப்பு மற்றும் கையகப்படுத்தல் (எம் & ஏ) மாதிரி:

- மறுசீரமைப்பு முடிந்தபின் புதிதாக உருவாக்கப்பட்ட நிறுவனத்தின் ஒரு பங்கின் வருவாயில் இணைப்பு அல்லது கையகப்படுத்தல் விளைவு மற்றும் தற்போதுள்ள இபிஎஸ் உடன் எவ்வாறு ஒப்பிடுகிறது என்பதைக் கண்டுபிடிக்க எம் & ஏ மாதிரி உதவுகிறது.

- இபிஎஸ் ஒட்டுமொத்தமாக அதிகரித்தால், பரிவர்த்தனை “திரட்டல்” என்று கூறப்படுகிறது, மேலும் தற்போதைய இபிஎஸ்ஸை விட இபிஎஸ் குறைந்துவிட்டால் பரிவர்த்தனை “நீர்த்த” என்று கூறப்படுகிறது.

- மாதிரியின் சிக்கலானது கேள்விக்குரிய நிறுவனங்களின் செயல்பாடுகளின் வகை மற்றும் அளவுடன் மாறுபடும்.

- இந்த மாதிரிகள் பொதுவாக முதலீட்டு வங்கி, பெருநிறுவன நிதி நிறுவனங்களால் பயன்படுத்தப்படுகின்றன.

- எம் & ஏ மாதிரியை உருவாக்கும் படிகள் பின்வருமாறு;

- இலக்கு மற்றும் கையகப்படுத்துபவர் முழுமையான நிறுவனங்களாக மதிப்பிடுதல்

- மதிப்பீட்டு இலக்கு மற்றும் கையகப்படுத்துபவர் சினெர்ஜிகளுடன்

- இலக்கு நிறுவனத்திற்கான ஆரம்ப சலுகையை உருவாக்குதல்

- ஒருங்கிணைந்த நிறுவனங்களுக்கு பரிவர்த்தனைக்கு நிதியளிக்கும் திறனைத் தீர்மானித்தல்

- பரிவர்த்தனைக்கு நிதியளிக்கும் திறனுக்கு ஏற்ப பணம் / கடனை சரிசெய்யவும்

- நிகர வருமானத்தை இணைப்பதன் மூலம் இபிஎஸ் கணக்கிடுகிறது மற்றும் ஒரு திரட்டல் / நீர்த்த நிலைமையைக் கண்டறிதல்.

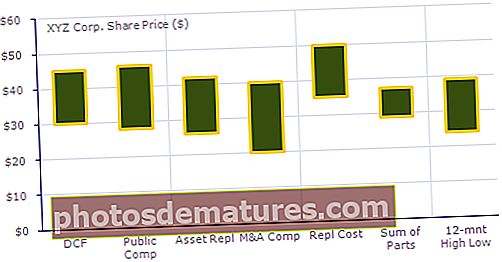

எடுத்துக்காட்டு # 5 பகுதிகளின் தொகை (SOTP)

- மிகப்பெரிய நிறுவனங்களின் மதிப்பீடு ஒரு ஒற்றை மதிப்பீட்டு முறையால் நிறுவனத்தை ஒட்டுமொத்தமாக மதிப்பிடுவது கடினம்.

- எனவே, ஒவ்வொரு பிரிவிற்கும் பொருத்தமான மதிப்பீட்டு முறைகள் மூலம் வெவ்வேறு பிரிவுகளுக்கான மதிப்பீடு தனித்தனியாக மேற்கொள்ளப்படுகிறது.

- அனைத்து பிரிவுகளும் தனித்தனியாக மதிப்பிடப்பட்டவுடன், மொத்தமாக கூட்டுத்தாபனத்தின் மதிப்பீட்டைப் பெற மதிப்பீடுகளின் தொகை ஒன்றாக சேர்க்கப்படுகிறது.

- எனவே, இது "பகுதிகளின் தொகை" மதிப்பீட்டு முறை என்று அழைக்கப்படுகிறது.

- வழக்கமாக, ஸ்பின்-ஆஃப், இணைப்புகள், ஈக்விட்டி கார்வ்-அவுட்கள் போன்றவற்றில் SOTP பொருத்தமானது.

எடுத்துக்காட்டு # 6 ஒப்பீட்டு நிறுவன பகுப்பாய்வு மாதிரி:

- அளவு, செயல்பாடுகள் மற்றும் அடிப்படையில் பியர் குழு நிறுவனங்களின் அடிப்படையில் சமமான பிற ஒத்த நிறுவனங்களைத் தேடும் ஒரு நிறுவனத்தின் ஒப்பீட்டு மதிப்பீட்டு பகுப்பாய்வில் பணிபுரியும் போது ஆய்வாளர்கள்.

- அதன் சகாக்களின் எண்ணிக்கையைப் பார்ப்பதன் மூலம், நிறுவனத்தின் மதிப்பீட்டிற்கான ஒரு பால்பார்க் உருவத்தைப் பெறுகிறோம்.

- ஒத்த நிறுவனங்களுக்கு ஒத்த EV / EBITDA மற்றும் பிற மதிப்பீட்டு மடங்குகள் இருக்கும் என்ற அனுமானத்தில் இது செயல்படுகிறது.

- இது அவர்களின் நிறுவனங்களில் ஆய்வாளர்களால் செய்யப்படும் மதிப்பீட்டின் மிக அடிப்படையான வடிவமாகும்.

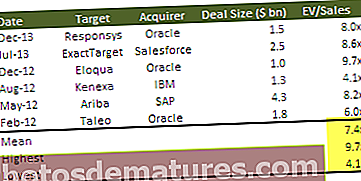

எடுத்துக்காட்டு # 7 - ஒப்பிடக்கூடிய பரிவர்த்தனை பகுப்பாய்வு மாதிரி

பரிவர்த்தனை மடங்குகள் மாதிரி என்பது கடந்தகால இணைப்பு மற்றும் கையகப்படுத்தல் (எம் & ஏ) பரிவர்த்தனைகளைப் பார்த்து, முன்னோடிகளைப் பயன்படுத்தி ஒப்பிடக்கூடிய நிறுவனத்தை மதிப்பிடும் ஒரு முறையாகும். சம்பந்தப்பட்ட படிகள் பின்வருமாறு -

- படி 1 - பரிவர்த்தனையை அடையாளம் காணவும்

- படி 2 - சரியான பரிவர்த்தனை மடங்குகளை அடையாளம் காணவும்

- படி 3 - பரிவர்த்தனை பல மதிப்பீட்டைக் கணக்கிடுங்கள்

நிதி மாடலிங் கற்க முன்நிபந்தனைகள்

நிதி மாதிரியை உருவாக்குவது துல்லியமான மற்றும் நம்பகமான முடிவுகளை வழங்கும் போது மட்டுமே பலனளிக்கும். ஒரு மாதிரியைத் தயாரிப்பதில் செயல்திறனை அடைய, ஒருவருக்குத் தேவையான அடிப்படை திறன்கள் இருக்க வேண்டும். அந்த திறன்கள் என்ன என்பதைப் பார்ப்போம்:

# 1 கணக்கியல் கருத்துகளின் புரிதல்:

அதை உருவாக்குவது என்பது ஒரு நிறுவனம் அல்லது சந்தையிலிருந்து நிதி எண்களைப் பயன்படுத்தும் தூய நிதி ஆவணம். உலகெங்கிலும் உள்ள நிதித்துறையில் நிலையான சில கணக்கியல் விதிகள் மற்றும் கருத்துக்கள் உள்ளன, எ.கா. யு.எஸ். ஜிஏஏபி, ஐஎஃப்ஆர்எஸ் (சர்வதேச நிதி அறிக்கை தரநிலைகள்) போன்றவை நிதி உண்மைகள் மற்றும் நிகழ்வுகளை வழங்குவதன் நிலைத்தன்மையை பராமரிக்க இந்த விதிகள் உதவுகின்றன. இந்த விதிகள் மற்றும் கருத்துகளைப் புரிந்துகொள்வது எக்செல் ஒரு மாதிரியை உருவாக்கத் தயாராகும் போது துல்லியத்தையும் தரத்தையும் பராமரிக்க மிக முக்கியமானது.

கணக்கியலில் எங்கள் முக்கிய கவனம் நிறுவனங்களின் கணக்கியல் முறைகேடுகளை கண்டறிந்து கணிப்பதும் ஆகும். இவை பொதுவாக மறைக்கப்படுகின்றன. சத்யம் மோசடி வழக்கில் ஒப்புதல் வாக்குமூலத்தை நீங்கள் காணலாம்

# 2 எக்செல் திறன்கள்:

எக்செல் அடிப்படை நிதி மாடலிங் ஒரு மாதிரி தயாரிக்கப்பட்ட இடத்தில் எம்.எஸ் எக்செல் போன்ற பயன்பாடு ஆகும். இது ஒருவருக்கொருவர் தங்கள் உறவைக் காண்பிப்பதற்காக ஒன்றோடொன்று இணைக்கப்பட்டுள்ள பல தாவல்களில் பரவியுள்ள சிக்கலான கணக்கீடுகளை உள்ளடக்கியது. சூத்திரங்கள், விசைப்பலகை குறுக்குவழிகள், விளக்கக்காட்சி வகைகள், வி.பி.ஏ மேக்ரோஸ் போன்ற எக்செல் பற்றிய ஆழமான பணி அறிவைக் கொண்டிருப்பது ஒரு மாதிரியைத் தயாரிக்கும் போது அவசியம். இந்த திறன்களைப் பற்றிய அறிவை வைத்திருப்பது, ஆய்வாளர் தனது பணி திறன்களில் மற்றவர்களை விட ஒரு விளிம்பை அளிக்கிறது.

# 3 நிதி மாதிரி அறிக்கைகளின் ஒன்றோடொன்று:

ஒரு 3 அறிக்கை நிதி மாடலிங் ஒன்றாக இணைக்கப்பட வேண்டும். இன்டர்லிங்கிங் மாதிரியில் உள்ள முக்கிய எண்களை ஒரு அறிக்கையிலிருந்து மற்றொன்றுக்கு வர அனுமதிக்கிறது, இதனால் அவற்றுக்கிடையேயான உறவை முடித்து, நிறுவனத்தின் நிதி நிலைமை குறித்த முழுமையான படத்தை நமக்குக் காட்டுகிறது. ஒன்றோடொன்று இணைப்பதற்கான எடுத்துக்காட்டு: 1) பணத்தின் நிகர மாற்றம் (பணப்புழக்க அறிக்கையிலிருந்து) இருப்புநிலைக் கணக்கில் பணத்துடன் இணைக்கப்பட வேண்டும். 2) வருமான அறிக்கையிலிருந்து நிகர வருமானம் பங்கு வைத்திருப்பவரின் ஈக்விட்டி அறிக்கையில் தக்க வருவாயுடன் இணைக்கப்பட வேண்டும்.

# 4 முன்னறிவிப்பு

நிதி மாதிரியை முன்னறிவிப்பதற்கான திறன் முக்கியமானது, ஏனெனில் வழக்கமாக, எந்தவொரு நிதி சூழ்நிலையின் எதிர்கால சூழ்நிலையைப் பற்றிய புரிதலை அடைவதே இதன் நோக்கம். முன்னறிவிப்பு என்பது ஒரு கலை மற்றும் அறிவியல் இரண்டுமே ஆகும். எண்களைக் கணிக்கும் போது நியாயமான அனுமானங்களைப் பயன்படுத்துவது ஒரு ஆய்வாளருக்கு வரும் காலகட்டத்தில் முதலீடு அல்லது நிறுவனம் எவ்வளவு கவர்ச்சிகரமானதாக இருக்கும் என்பதற்கான போதுமான யோசனையை வழங்கும். நல்ல முன்கணிப்பு திறன் ஒரு மாதிரியின் நம்பகத்தன்மையை அதிகரிக்கும்.

# 5 விளக்கக்காட்சி:

நிதி மாடலிங் நிமிட விவரங்கள், எண்கள் மற்றும் சிக்கலான சூத்திரங்கள் நிறைந்துள்ளது. செயல்பாட்டு நிர்வாகிகள், மேலாண்மை, வாடிக்கையாளர்கள் போன்ற வெவ்வேறு குழுக்களால் இது பயன்படுத்தப்படுகிறது. மாடல் குழப்பமாகவும் புரிந்துகொள்ள கடினமாகவும் இருந்தால் இந்த நபர்கள் மாதிரியிலிருந்து எந்த அர்த்தத்தையும் புரிந்துகொள்ள முடியாது. எனவே, மாதிரியை விளக்கக்காட்சியில் எளிமையாகவும் அதே நேரத்தில் விரிவாகவும் பணக்காரர்களாக வைத்திருப்பது மிகவும் முக்கியத்துவம் வாய்ந்தது.

நிதி மாதிரியை எவ்வாறு உருவாக்குவது?

நிதி மாடலிங் எளிதானது மற்றும் சிக்கலானது. நீங்கள் மாதிரியைப் பார்த்தால், நீங்கள் அதை சிக்கலானதாகக் காண்பீர்கள், இருப்பினும், இது மொத்தம் சிறிய மற்றும் எளிய தொகுதிகள். ஒவ்வொரு சிறிய தொகுதிக்கூறுகளையும் தயார் செய்வதும், இறுதி நிதி மாதிரியைத் தயாரிப்பதற்கு ஒருவருக்கொருவர் ஒன்றோடொன்று இணைப்பதும் இங்கு முக்கியமானது.

விரிவான கற்றலுக்காக எக்செல் இல் நிதி மாடலிங் குறித்த படி வழிகாட்டி மூலம் இந்த படிநிலையைப் பார்க்கலாம்.

பல்வேறு அட்டவணைகள் / தொகுதிகள் கீழே நீங்கள் காணலாம் -

பின்வருவதைக் கவனியுங்கள் -

- முக்கிய தொகுதிகள் வருமான அறிக்கை, இருப்புநிலை மற்றும் பணப்புழக்கங்கள்.

- கூடுதல் தொகுதிகள் தேய்மான அட்டவணை, பணி மூலதன அட்டவணை, அருவருப்பான அட்டவணை, பங்குதாரரின் பங்கு அட்டவணை, பிற நீண்ட கால பொருட்களின் அட்டவணை, கடன் அட்டவணை போன்றவை.

- கூடுதல் அட்டவணைகள் அவை முடிந்ததும் முக்கிய அறிக்கைகளுடன் இணைக்கப்பட்டுள்ளன

முழு அளவிலான மாடலிங் என்பது ஒரு நீண்ட மற்றும் சிக்கலான செயல்முறையாகும், எனவே தவறாகப் போவது பேரழிவு. துல்லியத்தைத் தக்கவைத்துக்கொள்வதற்கும், குழப்பமடைவதையும், அதில் தொலைந்து போவதையும் தவிர்ப்பதற்காக ஒரு நிதி மாதிரியில் பணிபுரியும் போது திட்டமிடப்பட்ட பாதையைப் பின்பற்றுவது நல்லது. பின்பற்ற வேண்டிய தர்க்கரீதியான படிகள் பின்வருமாறு:

- நிறுவனத்தின் நிதிநிலை அறிக்கைகளின் விரைவான ஆய்வு: நிறுவனத்தின் நிதிநிலை அறிக்கைகளை (10 கே, 10 கியூ, வருடாந்திர அறிக்கைகள் போன்றவை) விரைவாக மதிப்பாய்வு செய்வது, நிறுவனத்தின் தொழில், பிரிவுகள், நிறுவனத்தின் வரலாறு, வருவாய் இயக்கிகள், மூலதன அமைப்பு போன்ற ஆய்வாளருக்கு நிறுவனத்தின் கண்ணோட்டத்தை அளிக்கும். , முதலியன இது ஒரு வழிகாட்டி பாதையை அமைப்பதன் மூலம் நிதி மாதிரியின் கட்டமைப்பைத் திட்டமிட உதவுகிறது, இது நாம் முன்னேறும்போது அவ்வப்போது குறிப்பிடப்படலாம்.

- வரலாற்று எண்கள்:நிறுவனம் மற்றும் தயாரிக்கப்பட வேண்டிய நிதி மாதிரிகள் பற்றி ஒரு நியாயமான யோசனை உருவாக்கப்பட்டவுடன், வரலாற்றுத் தரவை உள்ளிடுவதன் மூலம் தொடங்குவது நல்லது. நிறுவனத்தின் கடந்தகால நிதிநிலை அறிக்கைகளை நிறுவனத்தின் இணையதளத்தில் காணலாம். நிறுவனத்தின் கருத்தாக்கம் இருக்கும் வரை தரவு. வழக்கமாக, கடந்த 3 ஆண்டுகளின் தரவு உண்மையான எண்கள் எனப்படும் வரலாற்று பக்கத்தில் சேர்க்கப்படுகிறது. கலங்களை குறியீடு செய்யுங்கள், இதனால் வரலாற்று மற்றும் சூத்திரங்களை விரைவாக தனித்தனியாக அடையாளம் காண முடியும்.

- விகிதங்கள் மற்றும் வளர்ச்சி விகிதங்கள்:வரலாற்று எண்கள் சேர்க்கப்பட்டவுடன், தேவையான நிதி விகிதங்கள் (மொத்த இலாப விகிதம், நிகர லாப விகிதம், முதலியன) மற்றும் வளர்ச்சி விகிதங்கள் (YOY, QoQ, முதலியன) கணக்கிடுவதன் மூலம் ஆய்வாளர் தொடரலாம். இந்த விகிதங்கள் உயர் மட்ட மூலோபாயத்திற்கான ஒரு போக்கை அடையாளம் காணவும் முன்கணிக்கவும் உதவுகின்றன.

- முன்னறிவிப்பு: அடுத்தது வரலாற்று மற்றும் விகிதங்களுக்குப் பிறகு படி கணிப்புகள் மற்றும் முன்னறிவிப்பை செயல்படுத்துகிறது. இது பொதுவாக 3 முதல் 5 ஆண்டுகள் வரை செய்யப்படுகிறது. வருவாய் போன்ற வரி உருப்படிகள் பொதுவாக வளர்ச்சி விகிதங்களில் திட்டமிடப்படுகின்றன. அதேசமயம் COGS, R&D, Selling General & Admin exp போன்ற விலை பொருட்கள். முதலியன வருவாய் விளிம்பின் அடிப்படையில் (விற்பனையின்%) திட்டமிடப்பட்டுள்ளன. அனுமானங்களைச் செய்யும்போது ஆய்வாளர் கவனமாக இருக்க வேண்டும் மற்றும் சந்தையின் போக்குகளைக் கருத்தில் கொள்ள வேண்டும்.

- அறிக்கைகளின் ஒன்றோடொன்று:மாதிரியானது ஒரு அறிக்கையிலிருந்து இன்னொரு அறிக்கையின் ஓட்டத்தை பிரதிபலிக்க, அவை மாறும் மற்றும் துல்லியமாக ஒன்றாக இணைக்கப்பட வேண்டியது அவசியம். சரியாகச் செய்தால், மாதிரி அனைத்து அறிக்கைகளையும் சமப்படுத்த வேண்டும், இதனால் அது ஒரு இறுதி பார்வையை அளிக்கிறது.

தடையற்ற மாதிரியை உருவாக்குவதற்கான உதவிக்குறிப்புகள்

- திட்டமிடல் மற்றும் கோடிட்டு:வரலாற்று எண்களை வைத்து, உங்கள் மாதிரியுடன் தொடங்குவதற்கு முன், எப்போதும் முழு திட்ட வடிவமைப்பையும் திட்டமிடுங்கள். ஒரு காலவரிசையைத் தீர்மானியுங்கள், வரலாற்று எண்களின் ஆண்டுகள், திட்ட ஆண்டுகள், தொழில் மற்றும் நிறுவனத்தைப் பற்றி படிக்கவும். சமீபத்திய வருடாந்திர அறிக்கையை அல்லது கையில் இருக்கும் சூழ்நிலையை ஆழமாக ஆராயுங்கள். இது உங்களுக்கு நிலையான தொடக்கத்தைத் தர உதவுகிறது.

- தரம்:மாடலிங் சிக்கலான செயல்முறையை நீங்கள் தொடரும்போது, அதன் தரத்தை பராமரிப்பதை மறந்துவிடாதீர்கள். தொடக்கத்தில், இது ஒரு சுலபமான பணியாகத் தோன்றலாம், ஆனால் மாதிரியானது சங்கி மற்றும் சிக்கலானதாகிவிட்டால், ஒரு ஆய்வாளர் அதைப் பற்றி தங்கள் நரம்புகளைப் பராமரிப்பது கடினம். பொறுமையாக இருங்கள், நம்பிக்கையுடன் செயல்படுங்கள். தேவைப்பட்டால் இடைவெளி எடுத்துக் கொள்ளுங்கள். "குப்பை குப்பை வெளியே" என்று ஒரு பழமொழி உள்ளது. இதன் பொருள் நீங்கள் தவறான தரவை வைக்கிறீர்கள் என்றால், நீங்கள் தவறான முடிவுகளைப் பெறுவீர்கள்.

- விளக்கக்காட்சி:நிதி மாடலிங் செய்வதற்கு நீங்கள் எடுக்கும் முயற்சியின் அளவு மற்றவர்களால் எளிதில் பயன்படுத்தப்பட்டு புரிந்துகொள்ளப்படும்போது மட்டுமே பலனளிக்கும். வண்ண குறியீட்டு முறை, எழுத்துரு அளவு, பிரித்தல், வரி உருப்படிகளின் பெயர்கள் போன்றவை விளக்கக்காட்சியின் கீழ் சேர்க்கப்பட்டுள்ளன. இவை மிகவும் அடிப்படை என்று தோன்றலாம், ஆனால் இவை அனைத்தின் ஒருங்கிணைந்த விளைவுகள் மாதிரியின் தேடலில் மிகப்பெரிய வித்தியாசத்தை ஏற்படுத்துகின்றன.

- அனுமானங்கள்:நிதி மாடலிங்கில் நாம் என்ன திட்டமிடுகிறோம் என்பது நாம் அடிப்படையாகக் கொண்ட அனுமானங்களைப் போலவே சிறந்தது. அனுமானங்கள் மோசமானவை மற்றும் நியாயமான அடிப்படை இல்லாதிருந்தால், தவறான தன்மையைக் கருத்தில் கொண்டு கணிப்புகள் பயனற்றதாக இருக்கும். அனுமானங்களை அமைப்பதில் யதார்த்தமான சிந்தனையும் நியாயமும் இருக்க வேண்டும். இது தொழில் தரங்கள் மற்றும் பொது சந்தை சூழ்நிலையுடன் செல்ல வேண்டும். அவர்கள் மிகவும் அவநம்பிக்கை அல்லது நம்பிக்கையுடன் இருக்கக்கூடாது.

- துல்லியம் காசோலைகள்:பல பிரிவுகள் மற்றும் பகுதிகளுடன், மாதிரியானது நீளமாகவும் நீளமாகவும் பாய்வதால், ஆய்வாளருக்கு முழுமையான துல்லியத்தை சரிபார்க்க கடினமாகிறது. எனவே, தேவையான மற்றும் சாத்தியமான இடங்களில் துல்லியம் காசோலைகளைச் சேர்ப்பது முக்கியம். இது மாடலிங் செயல்முறையை நிலையான தர சோதனைகளின் கீழ் வைத்திருக்க உதவுகிறது மற்றும் இறுதியில் பெரும் தவறுகளைத் தவிர்க்கிறது.

நிதி மாடலிங் சிறந்த நடைமுறைகள்

- வளைந்து கொடுக்கும் தன்மை:இது அதன் நோக்கத்தில் நெகிழ்வானதாகவும், ஒவ்வொரு சூழ்நிலையிலும் மாற்றியமைக்கப்பட வேண்டும் (தற்செயல் என்பது எந்தவொரு வணிக அல்லது தொழில்துறையின் இயல்பான பகுதியாகும்). ஒரு நிதி மாதிரியின் நெகிழ்வுத்தன்மை மாதிரியை எப்போது, எங்கு வேண்டுமானாலும் மாற்றியமைப்பது எவ்வளவு எளிது என்பதைப் பொறுத்தது.

- பொருத்தமானது:இது அதிகப்படியான விவரங்களுடன் ஒழுங்கீனமாக இருக்கக்கூடாது. நிதி மாதிரியை உருவாக்கும் போது, நிதி மாதிரி என்ன என்பதை நீங்கள் புரிந்து கொள்ள வேண்டும், அதாவது யதார்த்தத்தின் நல்ல பிரதிநிதித்துவம்.

- அமைப்பு:தர்க்க ஒருமைப்பாடு முற்றிலும் முக்கியத்துவம் வாய்ந்தது. மாதிரியின் ஆசிரியர் மாறக்கூடும் என்பதால், கட்டமைப்பு கடுமையானதாக இருக்க வேண்டும் மற்றும் ஒருமைப்பாட்டை முன்னணியில் வைத்திருக்க வேண்டும்.

- ஒளி புகும்:இது மற்ற நிதி மாதிரிகள் மற்றும் மாதிரிகள் அல்லாதவர்களால் எளிதில் புரிந்துகொள்ளக்கூடிய சூத்திரங்களின் அடிப்படையில் இருக்க வேண்டும்.

COLGATE BALANCE SHEET HISTORICAL DATA

மேலும், நிதி மாடலிங் முறையில் பிரபலமாகப் பயன்படுத்தப்படும் வண்ணத் தரங்களைக் கவனியுங்கள் -

- நீலம் - மாதிரியில் பயன்படுத்தப்படும் எந்த மாறிலிக்கும் இந்த வண்ணத்தைப் பயன்படுத்தவும்.

- கருப்பு - எந்த சூத்திரங்களுக்கும் கருப்பு நிறத்தைப் பயன்படுத்தவும்

- பச்சை - வெவ்வேறு தாள்களிலிருந்து எந்த குறுக்கு குறிப்புகளுக்கும் பச்சை நிறம் பயன்படுத்தப்படுகிறது.